Deine Kassenbons und andere Eingangsrechnungen liegen überall, nur nicht dort, wo sie sein sollten? Wenn du keine Lust mehr hast, ständig Rechnungen zu suchen, das Fälligkeitsdatum zu übersehen und dann vielleicht noch Mahngebühren durch versäumte Zahlungsfristen bezahlen zu müssen, haben wir ein paar Tipps für dich!

Inhaltsverzeichnis

Eingangsrechnung digitalisiert ablegen

Eingangsrechnungen zeitgerecht bezahlen

Eingangsrechnungen ordnungsgemäß verbuchen

Buchung mit Eingangsrechnung verknüpfen

Vorteile der Digitalisierung in der Buchhaltung

Buchhaltungs-Guide

Eingangsrechnungen digitalisiert ablegen

Verabschiede dich von deiner Schuhschachtel. Damit du einen Kassenbon nicht zweimal oder öfter angreifen musst, fotografiere diesen gleich mit dem Smartphone oder scanne ihn ein. Du hast damit einen digitalen Beleg, den du in Folge einfach weiterverarbeiten kannst.

Dasselbe gilt für andere Eingangsrechnungen auf Papier: Vermeide es, diese chaotisch in einer Schuhschachtel zu sammeln. Fotografiere die Eingangsrechnung oder scanne sie ein – damit hast du auch hier direkt einen digitalen Beleg für die weiteren Arbeitsschritte.

Heutzutage bekommt man viele Rechnungen bereits in digitaler Form – als PDF per E-Mail zum Beispiel. Du musst den Beleg nicht mehr ausdrucken – die Umwelt wird es dir danken. Verwende eine (Buchhaltungs-)Software mit digitaler Ablage plus einer Verknüpfung zur Buchhaltung. Dort können digitale Belege hochgeladen und im Optimalfall mit einer Buchung verknüpft werden.

In ProSaldo.net kannst du einen fotografierten Bar-Beleg bzw. jegliche digitale Rechnung sofort über „Scannen & Buchen“ ins System hochladen und sorgst so für eine rechtlich korrekte Archivierung gemäß BAO.

Eingangsrechnungen zeitgerecht bezahlen

Was mit einer chaotischen Ablage in der Schuhschachtel meist einher geht: Man vergisst auf das zeitgerechte Bezahlen der Eingangsrechnung (ausgenommen Kassenbons – diese sind ja bereits bezahlt).

Damit du Zahlungsziele nicht überschreitest, musst du die Fälligkeiten deiner offenen Rechnungen immer im Blick haben. Das geht ganz einfach, wenn man die Belege digitalisiert in einer (Buchhaltungs-)Software zur Verfügung hat und so die offenen Beträge leicht abfragen kann. Denke bei einer Überweisung mittels Online-Banking auch immer daran, dies rechtzeitig – am besten ca. 2-3 Werktage vor der Fälligkeit – zu erledigen, damit du das Zahlungsziel nicht überschreitest.

Bei rechtzeitigem Zahlen gewähren manche Unternehmen einen Skonto. Falls dies nicht auf der Rechnung angeführt ist, kannst du nachfragen.

Eingangsrechnungen ordnungsgemäß verbuchen

Deine Eingangsrechnungen sind nun digitalisiert und bezahlt. Wie geht es jetzt weiter?

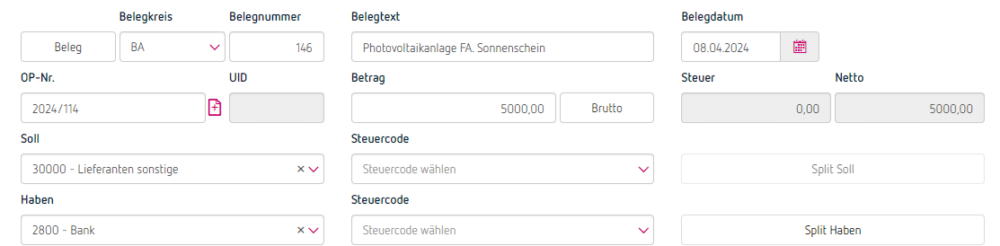

In den meisten Fällen werden Eingangsrechnungen (außer Kassenbons) mittels Banküberweisung, SEPA-Lastschrift oder auch zB Sofortüberweisung bzw. eps beglichen. Egal, welche dieser Zahlungsarten verwendet wurde: Dieser Geldfluss findet sich immer auf deinem Bankkonto wieder. Du musst also deine Kontoauszüge in die Buchhaltung bringen.

Auch hier gilt: Drucke deine Kontoauszüge nicht aus. Besser wäre, wenn du deine Kontoauszüge direkt in deine Buchhaltung importierst oder im besten Fall dein Bankkonto mit deiner Buchhaltung verknüpft ist – so können Bankbewegungen ganz einfach in die Buchhaltung übergeleitet werden.

In ProSaldo.net nutzt du dafür „Bank & Buchen“. Importiere CSV-/TXT-Files oder verbinde dein Bankkonto über die finAPI-Schnittstelle mit deiner Buchhaltung. Dabei werden Banktransaktionen tagesaktuell und automatisch importiert und können verbucht werden.

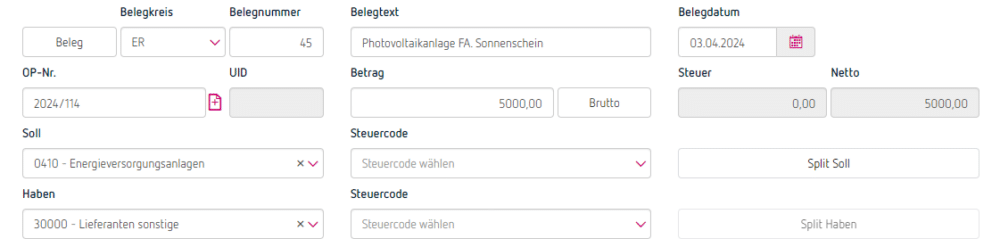

Buchung mit Eingangsrechnung verknüpfen

Wenn du nun die Bankbewegungen in der Buchhaltung hast, ist eine Verknüpfung des dazugehörigen Belegs sinnvoll. Normalerweise passiert dies, indem man am gedruckten Beleg händisch den Belegkreis und die Belegnummer notiert. Besser wäre es aber, du nutzt eine Buchhaltungs-Software, die eine Verknüpfung zwischen digitalisiertem Beleg und Buchung anbietet. Falls du zukünftig eine Betriebsprüfung haben solltest, ist es so ganz einfach, den vom Beamten erwünschen Beleg zu finden und zur Verfügung zu stellen.

Hinweis: Du bist nicht verpflichtet, den digitalen Beleg mit einer Buchung zu verknüpfen. Du kannst auch zB durch die passende Benennung der eingescannten Rechnung mit der gebuchten Belegnummer eine Verbindung herstellen.

Wenn du ProSaldo.net verwendest, gehst du einfach auf „Scannen & Buchen“, öffnest einen der hochgeladenen Belege und verknüpfst diesen mit der passenden Buchung.

Auch Kassenbons wollen verbucht werden. Da die diesbezüglichen Zahlungen nicht unbedingt über dein Bankkonto laufen, musst du hier aber nicht auf mühsames händisches Buchen zurückgreifen. Nutze wie erwähnt besser eine Buchhaltungssoftware, wo du Belege digitalisieren und mit der passenden Buchung verknüpfen kannst. Noch komfortabler sind Funktionen wie das automatische Auslesen relevanter Daten aus dem Beleg für einen Buchungsvorschlag.

In ProSaldo.net werden fotografierte Kassenbons nicht nur ins System hochgeladen, es werden auch die notwendigen Daten automatisch ausgelesen und als Buchungsvorschlag angezeigt. Fehlende Daten trägst du nach, setzt ein Häkchen bei „bezahlt“ und schon ist die Rechnung in Nullkommanix verbucht.

Vorteile der Digitalisierung in der Buchhaltung

Nutze am besten eine Buchhaltungs-Software, mit der du Belege scannen kannst. Im Idealfall kann diese Software auch direkt Werte aus der gescannten Rechnung auslesen und dir Buchungsvorschläge unterbreiten. Eine Verknüpfung der digitalen Rechnung und der Buchung ist auch eine sinnvolle Möglichkeit, um schnell zu finden, zB im Falle einer Betriebsprüfung. Wenn die Software zusätzlich eine Anbindung an dein Bankkonto ermöglicht, bist du mit dem Organisieren und Verbuchen deiner Eingangsrechnungen ganz schnell fertig.

Zusammengefasst sind die Vorteile solch einer Lösung also:

- Kein Chaos am Schreibtisch

- Alle Eingangsrechnungen an einem Ort sicher gespeichert

- Prüfung von Buchungen durch Verknüpfung mit dem passenden Beleg schnell erledigt

- Kein mühsames Suchen nach Belegen

Buchhaltungs-Guide

Du möchtest noch mehr Infos für Selbstständige? Rainer Haude, der Gründer von ProSaldo.net hat einen Buchhaltungs-Guide geschrieben, der alles Wichtige rund um Buchhaltung für Selbstständige in Österreich zusammenfasst.

Birgits Kreativität ist grenzenlos. Seit 2010 liefert sie als Content Manager Texte, Beiträge und Inhalte für ProSaldo.net und begeistert die Zielgruppe mit Inhalten rund um das Thema Selbstständigkeit.

The post So organisierst du deine Eingangsrechnungen appeared first on ProSaldo.net.