Schon seit September 2021 steigen die Energiepreise stark an, was gerade Unternehmen häufig zu schaffen macht. Doch was sind die Gründe für diesen rasanten Anstieg? Welche Auswirkungen sind die Folge? Und wie sollen Unternehmen am besten reagieren? Diese Fragen wollen wir in diesem Blogartikel beantworten, um dir und deinem Unternehmen helfen zu können.

Es spielen hierbei mehrere Faktoren zusammen. Die Nachfrage nach Rohstoffen und Energie wurde nach dem Pandemiejahr 2020 immer größer. Dies hat die Preise, vor allem von Erdgas und Kohle, sehr stark in die Höhe getrieben. Die Sorge vor einer Einstellung der Energielieferungen aus Russland hat einen hinzukommenden Anstieg der Preise zur Folge.

Die enorme Erhöhung der Preise hat unangenehme Folgen für Unternehmen, vor allem, wenn die Kosten nicht an die Kunden weitergegeben werden können. Dies bringt negative Auswirkungen auf die Investitionen im Kerngeschäft mit sich. Ebenfalls wird die Wettbewerbsfähigkeit der Unternehmen und der Klimaschutz belastet.

Unternehmen müssen nun umso dringender auf Maßnahmen zurückgreifen, welche die Energiekosten minimieren:

Kurzfristig umzusetzende Maßnahmen, um die Energiekosten zu senken

Hier einige Maßnahmen, die kurzfristig helfen:

Geräte und Beleuchtung ausschalten, sobald diese nicht benötigt werden

Bewegungssensoren installieren, um unnötiges Leuchten von Lampen zu vermeiden

Energieverbraucher und Heizung regelmäßig warten lassen

Vermehrt Homeoffice nutzen – so müssen Räume, welche nicht benötigt werden, weder geheizt noch klimatisiert werden

Mitarbeiter sensibilisieren und motivieren, beim Energiesparen mitzuhelfen

Langfristig umzusetzende Maßnahmen, um die Energiekosten zu senken

Wärmedämmung verbessern

Geräte überprüfen, ob sie unnötig viel Strom in Anspruch nehmen – ggf. Messsysteme benutzen, um „Stromfresser“ zu identifizieren und auszutauschen

Mehr mit regenerativer Energie arbeiten (Solar, Windenergie, Wasserkraft etc.)

Bei kurzen Strecken von Autos auf Fahrräder wechseln

Zugverbindungen bei Geschäftsreisen nutzen

Prüfe zudem, ob die Preissteigerungen an die Kunden weitergegeben werden können. Hierbei ist es sehr wichtig, die Kunden im Vorfeld zu informieren und um Verständnis zu bitten. Ein kommentarloses Erhöhen der Kosten kann unangenehme Folgen haben und schädigt die Kundenbindung.

Es werden für alle Unternehmen Förderungsmittel für die Umsetzung von Energiesparmaßnahmen zur Verfügung gestellt. Ebenfalls gefördert wird eine Energieberatung, welche oft sinnvoll ist, bevor man diverse Maßnahmen umsetzt. Informiere dich, welche Fördermöglichkeiten du mit deinem Unternehmen hast, um die dir zustehende Unterstützung zu erhalten!

Es ist für ein Unternehmen von großer Relevanz, eine verlässliche Energieversorgung zu besitzen. Um immer die jeweils benötigte Energie zur Verfügung zu haben, muss vorerst Transparenz geschaffen werden. Eine Steigerung der Energieeffizienz ist nur dann möglich, wenn ein fundierte Datenbasis vorliegt, mit welcher hervorgeht, wie viel und wofür die Energie innerhalb eines Unternehmens verwendet wird. Hierbei spielt die Digitalisierung des Energiemanagements eine wesentliche Rolle, weil sie in der Lage ist, genau diese Daten zu liefern.

Eine genaue Einschätzung, wie sich die Preise weiterentwickeln, ist kaum möglich. Für das kommende Jahr wird allerdings weiterhin ein hohes Preisniveau von deutlich über 250 EUR/MWh erwartet. Eine Entspannung zeigt sich voraussichtlich erst für das 1. Quartal 2023.

Die aktuellen Preise für Strom und Gas bringen viele Probleme mit sich. Daher ist es wichtig, dass Unternehmen jetzt aktiv werden, um die Energiekosten in ihrem Unternehmen so gut es geht zu minimieren. Hierbei kann auch auf Fördermöglichkeiten zurückgegriffen werden. Ein Appell an alle Mitarbeiter, sich energiesparend zu verhalten, ist ebenfalls essenziell.

Srdan kennt als Growth Manager die Zielgruppe wie kein anderer. Er weiß, wo EPU und Gründern der Schuh drückt und liefert mit seinen Blogartikeln und Checklisten weiteren hilfreichen Content für Selbstständige.

Mit diesem Thema möchten wir uns in unserem heutigen Blogartikel beschäftigen und dir eine allgemeine Checkliste mit den wichtigsten Punkten, die beim Jahresabschluss in der Buchhaltung zu berücksichtigen sind, zur Verfügung stellen.

Schritt für Schritt zum Jahreswechsel

ToDos vor dem Jahresabschluss in der Einnahmen-Ausgaben-Rechnung

Abstimmung der Konten bzw. Buchhaltung: Durchsicht/Kontrolle der Buchhaltung

Erstellung der Einnahmen-Ausgaben-Rechnung: Gegenüberstellung der Betriebseinnahmen, den Betriebsausgaben

Erstellung des Anlageverzeichnisses

Umbuchung der Steuerkonten

Eventuelle Korrektur der Bewirtungsspesen usw.

ToDos vor dem Jahresabschluss in der doppelten Buchhaltung

Durchführung der Inventur: d.h. die Aufzeichnung aller im Unternehmen vorhandenen Vermögensteile und Schulden

Buchführung abstimmen bzw. Korrekturarbeiten vornehmen: Man stimmt die Ergebnisse der durchgeführten Inventur mit der Buchhaltung ab, korrigiert eventuelle Fehlbuchungen usw.

Bewerten der Vermögensgegenstände sowie der Schulden

Aufstellung bzw. Erfassung der Um- und Nachbuchungen

Allgemeines für den Jahreswechsel in der E/A-Rechnung und Bilanz:

1. Anlegen eines neuen Buchungsjahres:

Hier geht es um zeitlich festgelegte Perioden, in welchem die entsprechenden Buchungen und Rechnungen erfasst werden können. Diese zeitlichen Perioden sind im Buchhaltungsbereich streng abgegrenzt und verfügen jeweils über einen eigenen Kontenplan und eigene Belegkreise. Die Startwerte der einzelnen Bereiche (Belegkreise, Nummernkreise usw.) beginnen wieder von „1“, sofern die Werte nicht bearbeitet werden.

2. Festlegen der Startwerte:

Sollen die Startwerte der einzelnen Belege an bereits vorhandenen Werten anknüpfen und fortlaufend nummeriert werden, können diese angepasst werden.

3. Übernahme der Salden aus der Vorperiode:

Bitte achte hierbei darauf, dass dieser Schritt erst dann ausgeführt wird, wenn das Geschäftsjahr „fertig“ gebucht wurde, die Steuerkonten auf die entsprechenden Konten umgebucht wurden und keine Änderungen bzw. Buchungen mehr vorgenommen werden müssen. In diesem letzten Schritt übernimmst du die Salden aus der Vorperiode, lässt die Eröffnungsbuchungen automatisch generieren und schließt somit den Jahreswechsel ab.

Der Jahreswechsel bei ProSaldo.net

… in der Einnahmen-Ausgaben-Rechnung

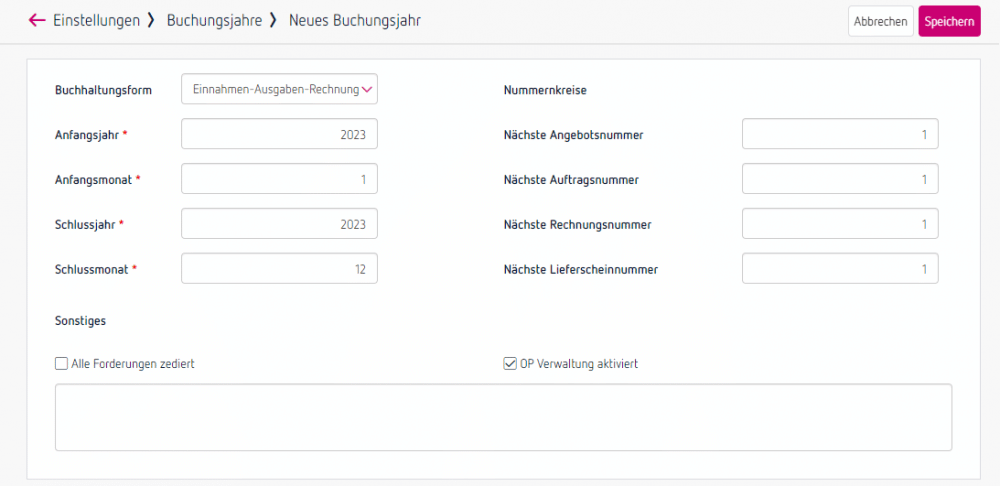

1. Schritt: Anlage einer neuen Buchungsperiode:

Gehe zu „Einstellungen“ – „Buchungsjahre“ und wähle „Neu“ aus. ProSaldo.net schlägt dir automatisch das nächstfolgende Buchungsjahr vor. Hier kannst du auswählen, wann die Periode beginnen bzw. enden soll und gleichzeitig die Nummernkreise vergeben. Hier kannst du auch bei „Buchhaltungsform“ von der Einnahmen-Ausgaben-Rechnung zur Bilanz wechseln und umgekehrt.

Beachte folgende Punkte:

Eine neue Buchungsperiode kann grundsätzlich nur vom „Hauptbenutzer“ angelegt werden.

Beim Anlegen eines neuen Buchungsjahres, werden alle, zu diesem Zeitpunkt bestehenden Konten in das neue Buchungsjahr übernommen. Wenn du nachträglich im „alten“ Buchungsjahr noch ein Konto hinzufügst, wird dieses nicht ins neue Buchungsjahr übertragen. Du musst dieses händisch im neuen Buchungsjahr eintragen.

Sobald das Buchungsjahr angelegt wurde, sind nachträgliche Änderungen bezüglich des Zeitraums nicht mehr möglich. Lediglich die Nummernkreise können noch geändert werden.

2. Schritt: Festlegen der Startwerte:

Mit der Funktion „Nummernkreise“ (siehe vorherige Abbildung) können die Startwerte der einzelnen Belegarten (Angebot, Rechnung, Auftrag und Lieferschein) festgelegt werden. Es empfiehlt sich die Nummernkreise vor der ersten Rechnung zu aktualisieren. Wurden im „neuen“ Buchungsjahr bereits Belege (z.B. Rechnungen) erstellt, kann als Startwert nur eine höhere Zahl als die bereits erstellten Belege eingegeben werden, da die Belege eine fortlaufende Nummer haben müssen!

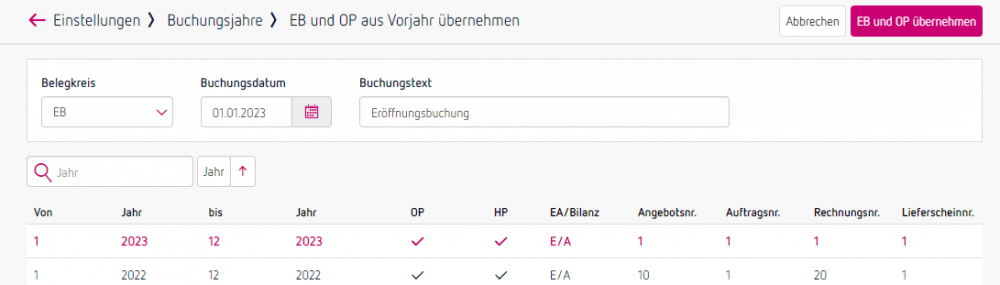

3. Schritt: Übernahme der Salden aus der Vorperiode:

Eine automatische Übernahme durch ProSaldo.net ist nur dann möglich, wenn du das Vorjahr mit ProSaldo.net gebucht hast. Bitte führe diesen Schritt erst dann aus, wenn im alten Jahr die Abschlussbuchungen erledigt sind.

Um die Salden aus dem Vorjahr übernehmen zu können, musst du das neu angelegte Buchungsjahr zum aktuellen Buchungsjahr machen.

Nachdem du dich nun im neuen Buchungsjahr befindest, wähle „EB und OP aus Vorjahr übernehmen“ um die Endbestände der Verrechnungskonten sowie die offenen Posten aus dem Vorjahr zu übernehmen. Hier wird dir automatisch der erste Tag des neuen Buchungsjahres, der Belegkreis „EB“ sowie der Buchungstext, „Eröffnungsbuchung“ vorgeschlagen. Bei Bedarf können diese Werte geändert werden. Fertig ist der Jahresabschluss.

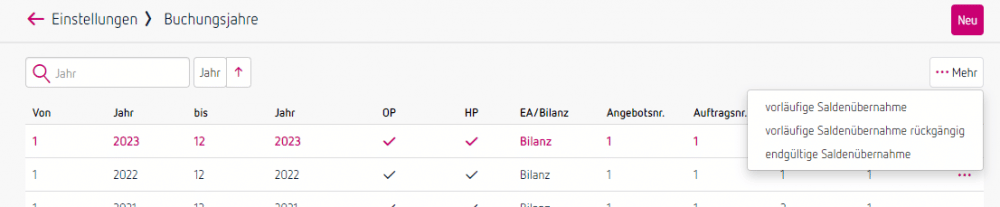

… in der doppelten Buchhaltung

Die ersten beiden Schritte des Jahreswechsels decken sich hier mit der Anleitung vom Modul Einnahmen-Ausgaben-Rechnung.

3. Schritt: Übernahme der Salden aus der Vorperiode:

In der doppelten Buchhaltung wird zwischen einer vorläufigen und einer endgültigen Saldenübernahme unterschieden.

Bei der „vorläufigen Saldenübernahme“ werden dir die Salden sowie die offenen Posten aus dem Vorjahr übernommen. Die Eröffnungsbuchungen werden mit dieser Funktion jedoch noch nicht generiert. Diese Funktion kann jederzeit rückgängig gemacht werden.

Bei der „endgültigen Übernahme von EB und OP“ werden nicht nur die offenen Posten übernommen, sondern auch die Eröffnungsbuchungen automatisch generiert. Bitte beachte hierbei, dass diese Funktion nur einmalig durchgeführt werden kann und nachträglich nicht mehr rückgängig gemacht werden kann.

Um die Salden aus dem Vorjahr übernehmen zu können, musst du das neu angelegte Buchungsjahr zum aktuellen Buchungsjahr machen. Du findest die oben beschriebenen Funktionen jeweils unter “…Mehr“.

Nina Kornfeind

Nina ist mit Leib und Seele Customer Success Managerin. Sie hilft Anwendern seit 2015 bei allen Fragen und Anliegen zu ProSaldo.net weiter und kennt das Tool wie ihre Westentasche.

Irrtum #1: Die Umsatzsteuer von ausländischen Barbelegen kann in Österreich in der Umsatzsteuervoranmeldung abgezogen werden.

Richtig ist vielmehr:

In der österreichischen Umsatzsteuervoranmeldung (UVA) kann die für ausländische Barbelege gezahlte Umsatzsteuer grundsätzlich nicht zurückgeholt werden.

In der österreichischen UVA darf Umsatzsteuer für Barbelege nur dann als Vorsteuer geltend gemacht werden, wenn es sich um einen in Österreich steuerbaren (= der Leistungs- bzw. Lieferort ist Österreich) und in Österreich steuerpflichtigen (= unterliegt keiner Steuerbefreiung) Umsatz handelt. Für die entsprechenden Barbelege muss der Rechnungsaussteller also Umsatzsteuer an ein österreichisches Finanzamt abgeführt haben.

Allerdings können umsatzsteuerpflichtige Unternehmer (solche, die eine UID-Registrierung haben) für diese ausländischen Barbelege eine Vorsteuererstattung auch in Österreich beantragen. Dies erfolgt seit 1.1.2010 über ein eigenes Vorsteuererstattungsverfahren für die Mehrwertsteuer aus anderen EU-Ländern. Die EU-Vorsteuererstattung kann über das Portal von FinanzOnline beantragt werden. Informationen für Unternehmer findest du auf: https://www.bmf.gv.at/services/finanzonline/informationen-fuer-unternehmer-und-gemeinden.html

Ein Beispiel

Wenn du in Deutschland zB Büromaterial kaufst und eine Rechnung inkl. deutscher Mehrwertsteuer erhältst, darf diese nicht als Vorsteuer in der österreichischen UVA abgezogen werden. Hierfür muss ein Antrag für die Erstattung ausländischer Vorsteuer über FinanzOnline eingereicht werden.

Vorsteuererstattung in ProSaldo.net

Die Verbuchung von ausländischen Barbelegen in ProSaldo.net erfolgt grundsätzlich mit Bruttobetrag und ohne Steuercode. Ist die Inanspruchnahme des EU-Erstattungsverfahrens geplant, werden der Nettobetrag auf das entsprechende Aufwandskonto und der ausländische Steuerbetrag auf ein eigenes Verrechnungskonto gebucht. Sobald die rückerstattete EU-Vorsteuer eingeht, wird sie wiederum auf das Verrechnungskonto gebucht, sodass der Saldo ausgeglichen ist.

Irrtum #2: Ich kann meine Einnahmen-Ausgaben-Rechnung in Excel führen. Ich brauche kein Buchhaltungsprogramm!

Richtig ist vielmehr: Die Verwendung von einfachen Tabellenkalkulationen ist aus folgenden Gründen für eine Einnahmen-Ausgaben-Rechnung unzulässig.

Seit dem Jahr 2007 gelten für alle, die in Österreich steuerpflichtig sind, folgende Bestimmungen der BAO (Bundesabgabenordnung): Buchhaltungen (= doppelte Buchhaltung) oder Aufzeichnungen (= z.B. Einnahmen-Ausgaben-Rechnung, Kassabuch, Wareneingangsbuch) müssen in Papier- oder auch elektronischer Form organisiert sein.

Wenn du dich für eine elektronische Einnahmen-Ausgaben-Rechnung entscheidest, müssen auch folgende Kriterien nach § 131 Absatz 3 BAO zwingend erfüllt werden:

Deine Buchhaltung muss geordnet, vollständig und inhaltsgleich wiedergegeben werden können

Es muss gewährleistet sein, dass deine Buchhaltung bis zum Ende der gesetzlichen Aufbewahrungsfrist wiedergegeben werden kann und

eine richtige und vollständige Erfassung und Wiedergabe deine Geschäftsfälle durch eine entsprechende (technische) Einrichtung gewährleistet ist.

Was bedeutet das in „Klardeutsch“ für dich?

Excel wäre nur dann im Sinne der BAO zum Führen der Einnahmen-Ausgaben-Rechnung geeignet, wenn durch spezielle Excel-Programmierung gewährleistet wäre, dass Buchungen nicht nachträglich änderbar wären oder Änderungen in der Excel-Liste vollständig dokumentiert würden. Die Verwendung von einfachen Excel-Tabellen ist damit für eine Einnahmen-Ausgaben-Rechnung unzulässig.

Konsequenzen im Falle einer Betriebsprüfung

Der Verstoß gegen diese gesetzlichen Bestimmungen ist strafbar. Im schlimmsten Fall kann die Verwendung einfacher Excel-Listen sogar zu einer Schätzung des Betriebsergebnisses im Rahmen einer Betriebsprüfung führen.

Prüfe daher sorgfältig alle von deinen für Buchhaltungszwecke eingesetzten Programme, ob diese unbeeinflussbar jede nachträgliche Änderung protokollieren und diese Protokollierung auch ausgegeben werden kann.

Wie gewährleistet ProSaldo.net die gesetzlichen Anforderungen?

Wenn du in ProSaldo.net eine Buchung löschst, wird diese im System als gelöscht gekennzeichnet, bleibt jedoch im Original erhalten.

Wird eine Buchung geändert, wird die Originalbuchung als gelöscht markiert und eine neue Buchung wird erzeugt, so als ob du bei einer handschriftlichen Buchhaltung die Buchungszeile weiterhin lesbar durchstreichen und die neue Buchung dazu schreibst. Die geänderten Buchungen können in Auswertungen (z.B. Buchungsjournal) und beim „Export gem. §§ 131, 132 BAO“ mit ausgegeben werden. Es ist somit jederzeit eine richtige, vollständige Erfassung und Wiedergabe aller Geschäftsfälle durch das Programm gewährleistet.

Irrtum #3: Mein Fahrtenbuch kann ich auch in einer Excel-Datei führen.

Richtig ist vielmehr: Grundsätzlich akzeptiert die österreichische Finanzverwaltung Excel-Aufzeichnungen seit 2007 nicht mehr als Fahrtenbuch.

Hintergrund

Um Fahrtkosten als Betriebsausgaben geltend zu machen schreibt die Finanz das Führen eines Fahrtenbuchs vor. Nach Meinung der Finanzverwaltung sollte das Fahrtenbuch händisch in Form einer fortlaufenden lückenlosen Aufzeichnung aller geschäftlichen und privaten Fahrten geführt werden.

Natürlich ist das händische Schreiben eines Fahrtenbuchs im Computer-Zeitalter nicht mehr sehr attraktiv. Als Steuerpflichtiger bist du es gewohnt, Geschäftsfälle elektronisch zu erfassen. Was liegt also näher als dein Fahrtenbuch als Liste in einer Excel-Datei zu führen?

Die österreichische Finanzverwaltung hat sich der Meinung des deutschen Bundesfinanzhofs (BFH) angeschlossen, die Excel-Aufzeichnungen grundsätzlich nicht als Fahrtenbücher akzeptiert. Excel-Dateien erlauben nachträgliche Veränderungen und entsprechen damit nicht den steuerlichen Formalerfordernissen.

Seit 2007 akzeptiert auch die österreichische Finanz Excel-Aufzeichnungen in der Regel nicht mehr. Im Rahmen einer Betriebsprüfung können Excel-Listen allerdings dann akzeptiert werden, wenn die Aufzeichnungen inhaltlich mit anderen Beweismitteln (z.B. zusätzliches händisches Fahrtenbuch) übereinstimmen. Hier kommt es stark auf die Würdigung des entsprechenden Prüfers an.

Elektronische Erfassung ist unter bestimmten Bedingungen zulässig

Daraus folgt, dass dein Fahrtenbuch grundsätzlich auch elektronisch geführt werden kann, wenn:

keine nachträglichen Manipulationen möglich sind,

alle beruflichen und inhaltlichen Fahrten beinhaltet sind,

die Aufzeichnungen fortlaufend und übersichtlich sind,

die Aufzeichnungen zeitnah geführt werden,

eine Möglichkeit zur inhaltlichen Überprüfung mit vertretbarem Aufwand möglich ist und

die elektronischen Aufzeichnungen insgesamt eine Gewähr für Vollständigkeit und Richtigkeit bieten.

Ein elektronisches Programm kann also als Fahrtenbuch eingesetzt werden. Das Programm muss aber eine technische Gewähr dafür bieten, dass nachträgliche Veränderungen an den zu einem früheren Zeitpunkt eingegebenen Daten nach der Funktionsweise des verwendeten Programms ausgeschlossen sind. Dies trifft für Excel-Listen regelmäßig nicht zu, denn diese Listen können nachträglich verändert werden.

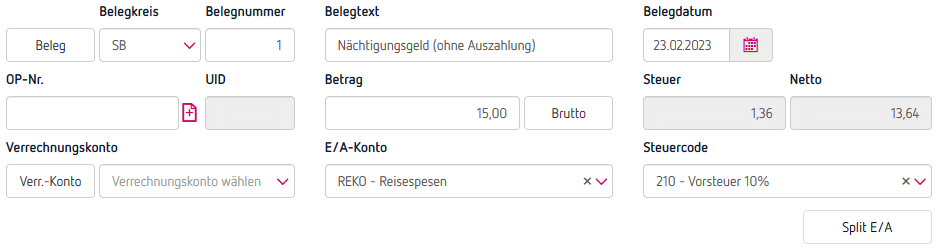

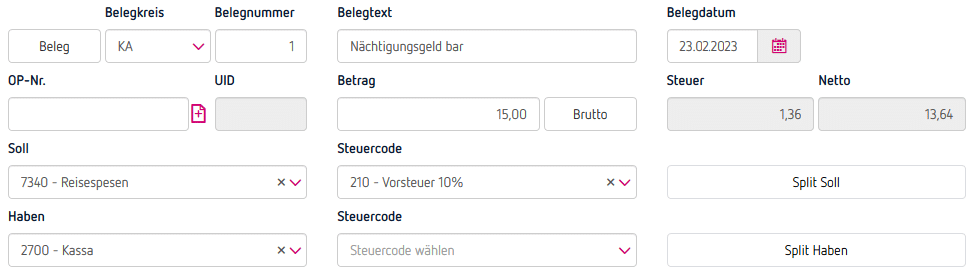

Irrtum #4: Eingangsrechnungen ohne Steuer mit dem Vermerk „Reverse Charge“ sind steuerfrei

Richtig ist vielmehr: Innergemeinschaftliche Erwerbe unterliegen ebenfalls der Umsatzsteuer – hier spricht man von der „Erwerbsteuer“.

Es kommt das „Reverse Charge“-System zur Anwendung – also die Umkehr der Steuerschuld. Das bedeutet, dass der Leistungsempfänger die die Erwerbsteuer (inländischer Steuersatz) zu entrichten hat (nicht der Leistungserbringer), dieser muss das in seiner Umsatzsteuervoranmeldung angeben. Buchst du solche Eingangsrechnungen ohne Erwerbsteuer, ist das genauso strafbar, als ob du bei Ausgangsrechnungen keine Umsatzsteuer abführst.

Ist das gekaufte Gut bzw. die Leistung vorsteuerabzugsberechtigt, darf in der gleichen Umsatzsteuervoranmeldung die Vorsteuer mit der Erwerbsteuer gegenverrechnet werden. In ProSaldo.net erfolgt dies durch die Verwendung der entsprechenden Steuercodes (zB L220) automatisch. In unserem Buchungsbespiel auf Youtube zeigen wir dir, wie du so einen Geschäftsfall in ProSaldo.net richtig verbuchst: https://www.youtube.com/watch?v=KTcl56Gypto

Srdan Piljic

Srdan kennt als Growth Manager die Zielgruppe wie kein anderer. Er weiß, wo EPU und Gründern der Schuh drückt und liefert mit seinen Blogartikeln und Checklisten weiteren hilfreichen Content für Selbstständige.

Excel ist eine vielseitig einsetzbare Tabellenkalkulationssoftware, die auch gerne von Gründern verwendet wird. Das Einsatzgebiet ist scheinbar unendlich und reicht von der Verwendung als CRM-Tool-Ersatz bis hin zum Pflegen der eigenen Buchhaltung.

Obwohl Excel sehr viel kann, liegt genau darin die Schwäche der Software. Sie kann „alles“, hat aber keinen Fokus und keine Spezialisierung. Funktionen, die notwendig wären, um eine Buchhaltung sauber führen zu können, sind nicht vorhanden.

Solltest du dich in einer Betriebsprüfung wiederfinden, werden einfache Excel-Tabellen nicht ausreichend sein, da diese nachträglich veränderbar sind, wie wir es bereits im Artikel über die Irrtümer der Buchhaltung erwähnt haben. Um dir einen sicheren Einstieg in die Selbstständigkeit zu ermöglichen, haben wir hier drei besonders wichtige Risiken hervorgehoben, die der Einsatz von Excel als Buchhaltungstool mit sich bringt.

1. Buchhaltung mit Excel ist in Österreich nicht gesetzeskonform

Die gesetzliche Lage in Österreich ist streng. Bereits seit 2007 gilt die Bestimmung, dass Buchhaltungen und Aufzeichnungen entweder auf Papier oder in elektronischer Form organisiert sein müssen. Dabei ist es wichtig, dass die gesetzlichen Kriterien eingehalten werden: Unter anderem muss deine Buchhaltung nicht nur richtig und vollständig erfasst sein, sondern auch geordnet und inhaltsgleich (das bedeutet, dass nach der Erfassung keine Änderungen mehr vorgenommen werden dürfen).

Da Exceltabellen ohne spezielle Programmierung nachträglich veränderbar sind, ist die Verwendung dieser für eine Einnahmen-Ausgaben-Rechnung somit unzulässig. Falls du doch Excel verwendest, kann dies für dich zu unangenehmen Konsequenzen führen. Falls es zu einer Betriebsprüfung kommt, kann es zu einer Schätzung des Betriebsergebnisses kommen.

Achte deshalb darauf, dass die für deine Buchhaltung genutzten Programme nachträgliche Änderungen protokollieren und die Protokollierung auch ausgegeben werden kann. Bei ProSaldo.net sind die gesetzlichen Anforderungen gewährleistet. Solltest du eine Buchung löschen, wird diese als gelöscht gekennzeichnet, bleibt aber im Original erhalten und du bleibst auf der gesetzlich sicheren Seite.

2. Datensicherheit ist bei der Arbeit mit Excel nicht vorhanden

Eines der größten Risiken bei der Verwendung von Excel für deine Buchhaltung ist die Tatsache, dass du deine Formeln nicht in einem geschützten Bereich ausführen kannst.

Dies bedeutet, dass jeder, der Zugang zu deiner Datei hat, auch Zugang zu deinen Formeln hat und in der Lage sein wird, diese zu ändern oder sogar zu löschen. Falls dir das Bestehen deines Geschäfts am Herzen liegt, sollten an dieser Stelle deine Alarmglocken läuten.

Solche Fehler oder Änderungen können nämlich auch durch unbeabsichtigte Missgeschicke entstehen und sich über Monate oder Jahre ziehen. Bei einer Prüfung sind solche Fehler schwierig nachzuweisen und zu argumentieren und können zu unschönen Konsequenzen führen.

Wenn du also deine Daten in Excel speicherst, solltest du darauf achten, dass alle Bereiche geschützt sind und keine Sicherheitslücken aufweisen. Nur so kannst du sicher sein, dass deine Daten vor unberechtigtem Zugriff gesichert sind.

3. Fehleranfälligkeit durch Tippfehler, Zahlendreher und fehlerhafte Excel-Formeln

Obwohl Excel gut für die Berechnung von Zahlen und Daten geeignet ist, kann es trotzdem zu Fehlern bei den Berechnungen kommen.

Wenn du Excel für deine Buchhaltung verwendest, musst du wahrscheinlich viele Daten manuell eingeben. Dies ist sehr zeitaufwändig und fehleranfällig. Wenn zum Beispiel Rechnungen nicht richtig erfasst werden, kann dies zu Problemen mit der Umsatzsteuer führen.

Dies kann an verschiedenen Faktoren liegen – von falschen Formatierungen bis hin zu fehlerhaften Berechnungsmethoden und Makros. Man denkt nicht daran, dass man einen Fehler in einer Formel haben könnte. In Wirklichkeit kann so ein Fehler aber leicht übersehen werden. Achte also immer darauf, dass deine Daten korrekt und gepflegt sind.

So vermeidest du diese Risiken für deine Buchhaltung

Excel ist ein mächtiges Werkzeug, aber es birgt auch einige Risiken. Wenn du nicht vorsichtig bist, kannst du erheblichen Schaden anrichten. Im schlimmsten Fall kann es zu empfindlichen Nachzahlungen bzw. Strafzahlungen an das Finanzamt kommen.

Der einfachste und sicherste Weg, um diese Risiken zu vermeiden, ist der Einsatz einer professionellen Buchhaltungssoftware. Mit ProSaldo.net kannst du dir sicher sein, dass deine Buchhaltung gesetzeskonform und rechtssicher ist.

Srdan Piljic

Srdan kennt als Growth Manager die Zielgruppe wie kein anderer. Er weiß, wo EPU und Gründern der Schuh drückt und liefert mit seinen Blogartikeln und Checklisten weiteren hilfreichen Content für Selbstständige.

Für österreichische Unternehmen gibt es viele verschiedene Termine in Bezug auf Buchhaltung, Steuern und sonstige Abgaben, die im Laufe des Jahres einzuhalten sind. Damit nichts vergessen wird, haben wir die wichtigsten Steuertermine für das komplette Jahr 2023 für dich zusammengefasst.

Du möchtest alle Steuertermine 2023 in deinem Kalender haben?

Zur Info: iCalender (*.ics) ist ein standardisiertes Format zum Austausch von Kalenderinhalten und kann in z.B. Google Kalender, Android Kalender, Microsoft Outlook und alle OS/iOS-Kalender Applikationen eingespielt werden.

Jänner 2023

15.1. Umsatzsteuer-Voranmeldung für 11/2022 15.1. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 12/2022 bis 15.1. Entrichtung der Dienstgeberabgabe 2022 für geringfügig Beschäftigte 31.1. Abgabe der Zusammenfassenden Meldung für Dezember 2022 bzw. für das 4. Quartal 2022 31.1. Übermittlung der Jahreslohnzettel für 2022 (L 16) in Papierform

Februar 2023

15.2. Umsatzsteuer-Voranmeldung für 12/2022 bzw. 4. Quartal 2022 15.2. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 1/2023 15.2. Kammerumlage für 4. Quartal 2022 15.2. Einkommensteuer-Vorauszahlung und Körperschaftsteuer-Vorauszahlung 1. Viertel 15.2. Erstellung und Überprüfung des Jahresbelegs für das Jahr 2022 (pro Registrierkasse) 28.2. Pflichtversicherung SVA 28.2. Beitragsgrundlagennachweis bei der Gebietskrankenkasse 28.2. Meldung des Jahreslohnzettel 2022 (L 16 und E 18) bei ELDA 28.2. Abgabe der Zusammenfassenden Meldung für Jänner 2023

März 2023

15.3. Umsatzsteuer-Voranmeldung für 1/2023 15.3. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 2/2023 31.3. Kommunalsteuer- und Dienstgeberabgabeerklärung für 2022 bei Stadtkasse/Gemeinde 31.3. Abgabe der Zusammenfassenden Meldung für Februar 2023

April 2023

15.4. Umsatzsteuer-Voranmeldung für 2/2023 15.4. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 3/2023 30.4. Abgabe der Zusammenfassenden Meldung für März 2023 bzw. für das 1. Quartal 2023 30.4. Abgabe der Steuererklärungen 2022 (Einkommen-, Umsatz-, Körperschaftsteuer) in Papierform und Feststellung der Einkünfte gemäß § 188 BAO

Mai 2023

15.5. Umsatzsteuer-Voranmeldung für 3/2023 bzw. 1. Quartal 2023 15.5. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 4/2023 15.5. Einkommensteuer-Vorauszahlung und Körperschaftsteuer-Vorauszahlung 2. Viertel 15.5. Kammerumlage für 1. Quartal 2023 31.5. Pflichtversicherung SVA 31.5. Abgabe der Zusammenfassenden Meldung für April 2023

Juni 2023

15.6. Umsatzsteuer-Voranmeldung für 4/2023 15.6. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 5/2023 30.6. Einreichungspflicht der Steuererklärungen 2022 (Einkommen-, Umsatz-, Körperschaftsteuer) über FinanzOnline 30.6. Abgabe der Zusammenfassenden Meldung für Mai 2023

Juli 2023

15.7. Umsatzsteuer-Voranmeldung für 5/2023 15.7. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 6/2023 31.7. Abgabe der Zusammenfassenden Meldung für Juni 2023 bzw. für das 2. Quartal 2023

August 2023

15.8. Umsatzsteuer-Voranmeldung für 6/2023 bzw. 2. Quartal 2023 15.8. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 7/2023 15.8. Einkommensteuer-Vorauszahlung und Körperschaftsteuer-Vorauszahlung 3. Viertel 15.8. Kammerumlage für 2. Quartal 2023 31.8. Pflichtversicherung SVA 31.8. Abgabe der Zusammenfassenden Meldung für Juli 2023

September 2023

15.9. Umsatzsteuer-Voranmeldung für 7/2023 15.9. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 8/2023 30.9. Abgabe der Zusammenfassenden Meldung für August 2023 bis 30.9. Abgabe Arbeitnehmerpflichtveranlagung für 2022 (L 1) in Papierform oder FinanzOnline bis 30.9. Fallfrist für Antrag auf Erstattung ausländischer Mehrwertsteuer aus EU-Ländern für das Steuerjahr 2022 bis 30.9. Herabsetzungsanträge für die Vorauszahlungen 2023 für Einkommen- und Körperschaftsteuer

Oktober 2023

ab 1.10. Beginn der Anspruchsverzinsung für Nachzahlung Einkommensteuer/Körperschaftsteuer 2022 15.10. Umsatzsteuer-Voranmeldung für 8/2023 15.10. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 9/2023 bis 31.10. Antrag auf Ausstellung eines Freibetragsbescheides 31.10. Abgabe der Zusammenfassenden Meldung für September 2023 bzw. für das 3. Quartal 2023

November 2023

15.11. Umsatzsteuer-Voranmeldung für 9/2023 bzw. 3. Quartal 2023 15.11. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 10/2023 15.11. Einkommensteuer-Vorauszahlung und Körperschaftsteuer-Vorauszahlung 4. Viertel 15.11. Kammerumlage für 3. Quartal 2023 30.11. Pflichtversicherung SVA 30.11. Abgabe der Zusammenfassenden Meldung für Oktober 2023

Dezember 2023

15.12. Umsatzsteuer-Voranmeldung für 10/2023 15.12. Lohnsteuer, Dienstgeberbeitrag (DB), Zuschlag zum Dienstgeberbeitrag (DZ), Sozialversicherung (DG- und DN-Anteil), Kommunalsteuer für 11/2023 31.12. Abgabe der Zusammenfassenden Meldung für November 2023

Anmerkungen:

Es gelten längere Fristen, wenn du durch einen Steuerberater vertreten wirst. Die Termine sind grundsätzlich lt. Gesetz festgelegt. Wenn der letzte Tag der Frist ein Samstag, Sonntag, gesetzlicher Feiertag, Karfreitag oder der 24.12. ist, so gilt als Fälligkeitstag der nächste Tag, der nicht einer der vorgenannten Tage ist. In der Liste bzw. im iCalender sind diese Verschiebungen nicht berücksichtigt. Die Liste erhebt keinen Anspruch auf Vollständigkeit, alle Angaben ohne Gewähr. Bei der WKO findest du ebenfalls eine Auflistung der Termine und Fälligkeiten je nach Bundesland. Für die pünktliche Abgabe der Steuererklärung bist du selbst bzw. dein steuerlicher Vertreter verantwortlich. Stand: 7.12.2022

Ist von Buchhaltung die Rede, spricht man auch meist gleichzeitig von Konten. Aber wozu braucht man Konten, insbesondere in der Einnahmen-Ausgaben-Rechnung?

Was sind überhaupt Konten in der Buchhaltung?

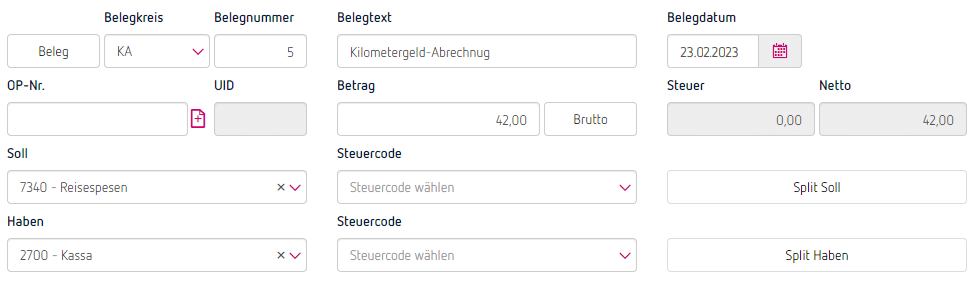

Konten sind Verrechnungsstellen, denen die einzelnen Buchungen zugeordnet werden. Einen besonderen Stellenwert haben Konten in der doppelten Buchhaltung. Die Konten sind hier streng in Gruppen von 0 bis 9 untergliedert, wobei jeder Gruppe eine Bedeutung zukommt. So steht zB die Gruppe 0 für das Anlagevermögen (Grundstücke, Maschinen, Fuhrpark uä), die Gruppe 1 für Materialvorräte, die Gruppe 2 für Forderungen und Geldbestände, die Gruppe 3 für Verbindlichkeiten, 4 für Erlöse usw.

Insgesamt haben die Konten meist vier Stellen, wobei der Hauptgruppe die genauere Zuordnung hinten angestellt wird. So steht zB meist 2000 für Kundenforderungen, 2700 für Kassa, 4010 für Umsatzerlöse mit 10 % Umsatzsteuer usw. Die Reihenfolge der Kontengruppen spiegelt sich in den Jahresabschlussauswertungen einer doppelten Buchhaltung, der Gewinn- und Verlustrechnung und der Bilanz wider.

Sinn dieses Standards ist, dass jeder externe Leser einer Bilanz wie zB Wirtschaftsprüfer, Bank usw. diese lesen und verstehen können.

Wozu braucht man die Konten in der Einnahmen-Ausgaben-Rechnung?

In der Einnahmen-Ausgaben-Rechnung wird keine Bilanz erstellt, daher sind die im obigen Abschnitt aufgezählten Kontengruppen nicht relevant.

Dennoch benötigt auch die Einnahmen-Ausgaben-Rechnung solche Verrechnungsstellen, um inhaltlich gleiche Buchungen summieren zu können.

So muss auch die EA-Rechnung am Jahresende Auskunft geben können, wie hoch die Umsatzerlöse insgesamt waren, wieviel für Büromaterial , Telefon, Gehälter uä jeweils ausgeben wurde. Um die Einnahmen- und Ausgabenarten so addieren zu können, benötigt auch die Einnahmen-Ausgaben-Rechnung solche Verrechnungsstellen, denen inhaltlich gleiche Buchungen während des Buchens zugewiesen werden.

Für diese Zuordnungen verwendet die E/A Einnahmen-/Ausgaben-Konten, die zusätzliche verschiedene Funktionen im Programm steuern wie zB

in welche Kennzahl des Formulares E 1a die Einnahmen bzw. Ausgaben gehören,

ob es sich um erfolgsneutrale Buchungen wie zB Privatentnahmen handelt,

welcher Steuercode standardmäßig verwendet wird uvm.

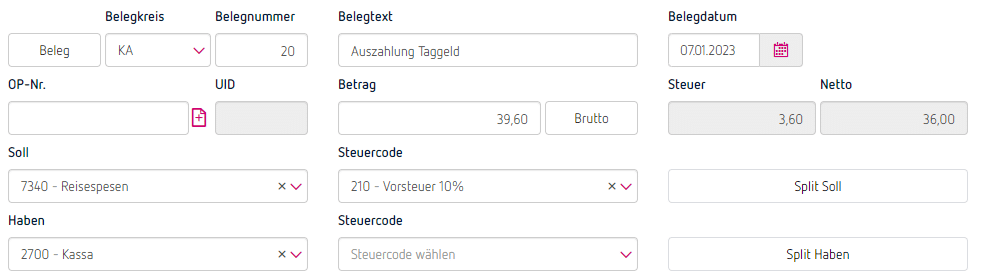

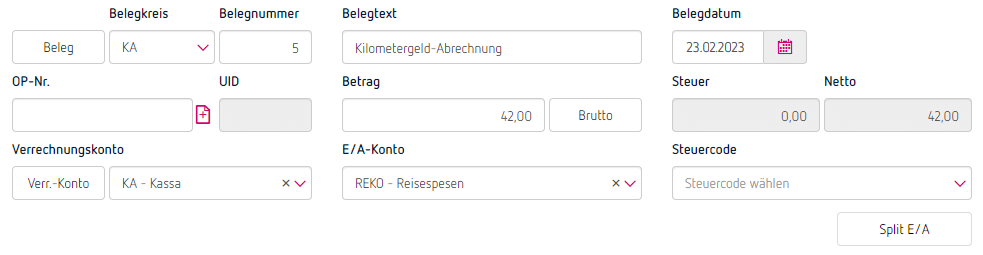

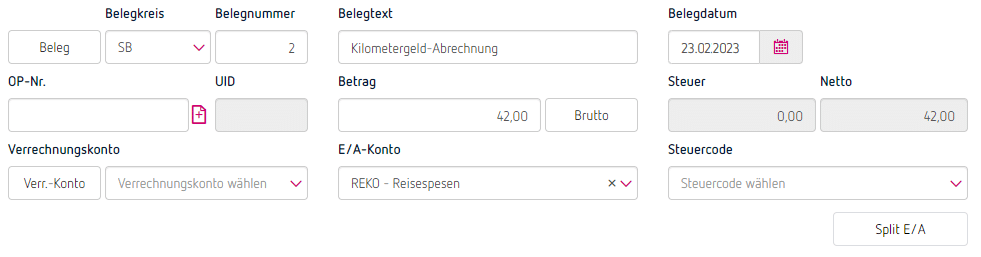

Was bedeuten Verrechnungskonten?

Zusätzlich zu den Einnahmen-/Ausgaben-Konten, welche die „Ursache“ der Geldbewegung aufzeichnen, benötigt das Programm jedoch auch sogenannte Verrechnungskonten, anhand dessen nachvollzogen werden kann, wo das Geld geflossen ist – zB über die Kassa, die Bank, die Kreditkarte uä.

So werden im Normalfall jeder Buchung zwei Konten – also zwei Verrechnungsstellen – zugeordnet.

Einerseits, was der Grund der Geldbewegung war (Telefon, Miete, Wareneinkauf,…) und andererseits, womit gezahlt wurde, wie dem Bankkonto oder der Kassa.

Damit kann ProSaldo.net einerseits auf Knopfdruck ermitteln

wie hoch der Banksaldo – trotz der unterschiedlichsten Geldbewegungen darauf – ist und anderseits

wieviel insgesamt – egal ob über Kassa oder Bank bezahlt – für Büromaterial ausgegeben wurde.

Beispiele

Hinweis: Da dieser Blogartikel sich vorrangig dem Verständnis für die Konten in einem Einnahmen-Ausgaben-Rechnungs-Programm wie ProSaldo.net widmet, wird zur besseren Übersichtlichkeit auf umsatzsteuerliche Belange bei den Beispielen verzichtet.

1) Zu Beginn verfügt das Bankkonto über ein Guthaben von EUR 2.000,- und ein Kassenguthaben von EUR 800,-

Buchung:

Verrechnungskonto:

Bank (BA)

2000,-

EA-Konto:

–

Verrechnungskonto:

Kassa (KA)

800,-

EA-Konto:

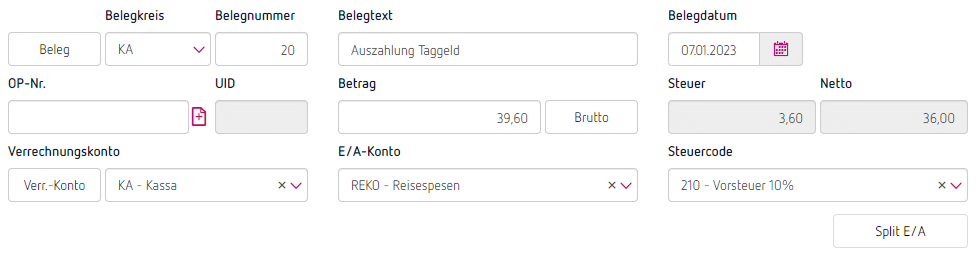

2) Du kaufst Ware um EUR 500,- in bar ein.

Verrechnungskonto:

Kassa (KA)

-500,-

EA-Konto:

Wareneinkauf (WEK)

-500,-

3) Du bezahlst die Miete über EUR 400,- über das Bankkonto.

Verrechnungskonto:

Bank (BA)

-400,-

EA-Konto:

Miete (MIE)

-400,-

4) Du kaufst Ware bei einem anderen Lieferanten um EUR 700,- und überweist vom Bankkonto.

Verrechnungskonto:

Bank (BA)

-700,-

EA-Konto:

Wareneinkauf (WEK)

-700,-

5) Du verkaufst Ware um EUR 1.500 in bar.

Verrechnungskonto:

Kassa (KA)

1500,-

EA-Konto:

Einnahmen (E00)

1500,-

Da das Programm bei jeder Buchung ein Verrechnungskonto als Verrechnungsstelle für die Geldbewegung vorfindet, kann ProSaldo.net auf Knopfdruck alle betreffenden Buchungen zusammenstellen und den Saldo berechnen:

Verrechnungskonto:

Bank (BA)

2000,-

Verrechnungskonto:

Bank (BA)

-400,-

Verrechnungskonto:

Bank (BA)

-700,-

Saldo Bank

+900,-

Verrechnungskonto:

Kassa (KA)

+800,-

Verrechnungskonto:

Kassa (KA)

-500,-

Verrechnungskonto:

Kassa (KA)

1500,-

Saldo Kassa

+1800,-

Durch das Einnahmen-Ausgabenkonto kann ProSaldo.net zusätzlich genau ermitteln, wie viel für Ware ausgegeben wurde, obwohl diese auf unterschiedliche Art bezahlt wurde.

EA-Konto:

Wareneinkauf (WEK)

-500,-

EA-Konto:

Wareneinkauf (WEK)

-700,-

Saldo Wareneinkauf

-1200,-

Wird mit Umsatzsteuer/Vorsteuer gebucht, kommt der Unterscheidung zwischen EA-Konto und Verrechnungskonto noch mehr Bedeutung zu. Das Verrechnungskonto zeigt immer den Bruttobetrag (= Geldfluss) und das EA-Konto den Nettobetrag, da die Umsatzsteuer nur ein Durchläufer ist und daher keine tatsächliche Einnahmen bzw. Ausgabe darstellt.

Nina Kornfeind

Nina ist mit Leib und Seele Customer Success Managerin. Sie hilft Anwendern seit 2015 bei allen Fragen und Anliegen zu ProSaldo.net weiter und kennt das Tool wie ihre Westentasche.

Bei der Wahl eines Passwortes sind die meisten Anwender nicht sehr kreativ. Dass kann allerdings ungeahnte Folgen haben. Was die größten Fehler bei der Passwortwahl sind, wie du diese vermeiden kannst und wie Hacker dein Passwort herausfinden, liest du in diesem Artikel.

Die Passwort-Wahl

Die Situation ist wahrscheinlich jedem bekannt: Der Computer oder Webdienst meldet, dass ein neues Passwort vergeben werden muss. Und da beginnen die Probleme – man muss sich ein Passwort überlegen, was sicher und leicht merkbar ist. Viele entscheiden sich dann für ein kurzes und prägnantes Wort (im schlimmsten Fall lautet das Passwort „123456“ oder „passwort“), das man nicht so schnell vergisst und damit das Vertippen bei der Eingabe die Ausnahme ist. Das ist aber gleichzeitig die Crux an der Sache – leicht zu merken heißt meistens auch leicht zu knacken.

Dazu kommt, dass es vielen Menschen einfach nicht bewusst ist, was es für Folgen haben kann, wenn das Passwort geknackt wird. Besonders schlimm kann es werden, wenn das Passwort universal für sämtliche Bereiche genutzt wird.

Exkurs: Ein konstruiertes Worst-Case-Szenario

Wenn jemand nun dein Universal-Passwort herausfindet, könnte im schlimmsten Fall folgendes passieren: Als erstes werden die E-Mails in deinem Postfach gelesen, hier können auch weitere interessante Informationen (andere Zugangsdaten, persönliche Unterlagen usw.) gefunden werden. Peinliche E-Mails an Freunde oder sogar Geschäftspartner werden ausgeschickt. Danach loggt sich der Hacker bei Amazon ein und bestellt auf deine Kosten. Die Lieferung der Ware erfolgt über einen Strohmann, bezahlt wird direkt mit der im Amazon-Konto hinterlegten Bankverbindung. Zu guter Letzt wird noch der Status in Facebook auf eine Art aktualisiert, die dich womöglich bis auf die Knochen blamiert.

Du siehst also, wie wichtig es ist, für jeden Bereich ein eigenes und vor allem gutes Passwort zu verwenden. Bei der Auswahl der Passwörter solltest du einige Grundregeln berücksichtigen, damit du das obige Szenario nie erleben musst.

Tipps und Regeln für die Passwort-Wahl

Es gibt mehrere Möglichkeiten, sich schnell und einfach ein neues Passwort auszudenken. Beispielsweise finden sich im Internet sogenannte Passwort-Generatoren: Diese spucken gute Passwörter aus, da einfach mittels Zufalls-Generator beliebige Zeichen, Ziffern und/oder Sonderzeichen in der gewünschten Länge kombiniert werden. Dann erhältst du ein Passwort wie z.B.: 2E*%v§R?sW. Aber: Wer kann sich so eine Kombination schon merken? Deshalb möchten wir dir einige Tipps geben, wie du ein sicheres, leicht merkbares Passwort selbst generieren kannst.

Grundsätzlich gilt:

Kombiniere Groß-/Kleinschreibung, Ziffern und Sonderzeichen.

Je mehr Stellen das Passwort insgesamt hat, desto besser. Ein gutes Passwort besteht aus mindestens 8, am besten aber mehr als 10 Zeichen.

Verwende Passwörter nie ein zweites Mal oder für mehrere Bereiche. Passwörter sind sozusagen „Einwegprodukte“ und nicht „recyclebar“.

Ändere dein Passwörter regelmäßig, am besten alle 2-3 Monate.

Wenn du einen Passwort-Manager (Software für die Verwaltung von Passwörtern) verwendest, nutze diesen nur auf deinem eigenen Rechner, auf den sonst niemand Zugriff hat. Dass das Master-Passwort, welches für das Programm selbst benötigt wird, entsprechend gut gewählt sein muss, ist selbstverständlich.

Verwende nie deinen Benutzernamen gleichzeitig auch als Passwort.

1. Beispiel: Passwort aus einem Satz

Denk dir einen Satz aus, den du dir gut merken kannst. Der Satz sollte am besten eine oder mehrere Ziffern enthalten. Für das Passwort verwendest du dann nur die Anfangsbuchstaben der Wörter (inkl. Groß-/Kleinschreibung).

Beispiel (ohne Zahlen):

Im Winter fahre ich gerne Schi in Tirol.

Passwort: IWfigSiT

Beispiel (mit Zahlen):

Ich feiere am 23. Juli meinen Geburtstag mit einer großen Party.

Passwort: Ifa23JmGmegP

2. Beispiel: Passwort aus einem Datum

Du kannst auch beispielsweise ein beliebiges Datum (Geburtsdatum, Hochzeitsdatum; Beispiel: 23.7.1995) kombiniert mit deinen Initialen (AB) verwenden: AB23.7.1995

Tippe nun das Passwort mit gedrückter Umschalttaste. Das ergibt in unserem Beispiel folgendes Passwort: AB“§:/:!))%

Du kannst anschließend noch die Initialen vor und nach das Datum stellen und zusätzlich die erste und die letzte Ziffer „normal“ tippen. Damit würde das Passwort so aussehen: B2§:/:!))5L

3. Beispiel: Einfaches Wort mit kleinen Veränderungen

Such dir ein relativ einfaches Wort aus, beispielsweise Toastbrot oder Postbote. Nun ersetze den Buchstaben „o“ durch „0“ (Null) und den Buchstaben „s“ durch „$“ (Dollarzeichen). So wird aus „Toastbrot“ das Passwort „T0a$tbr0t“, aus „Postbote“ wird „P0$tb0te“. Weitere Zeichen, die du ersetzen könntest: „1“ (eins) statt dem Buchstaben „i“ oder auch „2“ statt dem Buchstaben „z“.

4. Beispiel: Absichtlich vertippen

Eine gute Methode ist auch das absichtliche Vertippen. Überlege dir ein gut zu merkendes Wort und mach absichtlich Fehler beim Tippen:

Beispiele:

Bananenkarton

Passwort: Bannanenkartoon

Fussballtor

Passwort: Fusssballltoor

Welche Kennwörter man besser nicht verwendet – und was man sonst noch beachten sollte

Als Passwörter ungeeignet sind sämtliche Wörter aus dem Wörterbuch, Eigennamen (egal ob Personen, Städte, Wahrzeichen usw.) oder rückwärts Geschriebenes. Solche Passwörter können oft in kürzester Zeit geknackt werden.

Schreib dein Passwort nirgends auf – auch wenn es noch so verlockend ist. Vor allem, wenn das Passwort (sinnvoller Weise) komplexer ist.

Ein Passwort, das einem Tipp-Muster auf der Tastatur entspricht (z.B. asdf), ist ebenfalls nicht empfehlenswert.

Kabellose Tastaturen bergen auch ein Risiko – zumindest die Tastaturen, die die Daten unverschlüsselt übertragen. Mit etwas Know-how und dem richtigen Equipment ist es sehr einfach, das Signal abzufangen und so evtl. Passwörter oder ähnliches auszuspionieren.

Das beste Passwort nützt ebenfalls nichts, wenn sich auf deinem Rechner ein Trojaner eingeschlichen hat. Installiere also immer alle Updates zu deinem Betriebssystem, Browser und vor allem der Anti-Viren-Software. Auch eine Firewall sollte standardmäßig aktiviert sein.

Zu guter Letzt: Wenn du einen öffentlichen Computer in einem Internet-Café oder einer Bibliothek verwendest, vergiß nicht, dich nach Beendigung der Arbeit abzumelden!

Wie Hacker vorgehen (könnten)

Hackern stehen viele Möglichkeiten zur Verfügung, um ein Passwort herauszufinden. Beginnend mit einem Tool, das einfach alle Wörter aus dem Wörterbuch durchprobiert, bis zu sogenannten Brute Force Attacken: Auch hier probiert ein Tool verschiedene Kombinationen durch, beginnend mit einstelligen Passwörtern wie z.B. 1, 2, 3 usw. Danach wird das mögliche Passwort um eine Stelle erweitert, also 11, 12, 13 usw.

So ist es Hackern möglich, ein 5stelliges Passwort, dass nur aus Zahlen besteht, quasi sofort herauszufinden. Bei einem 10stelligen Passwort, was Zahlen, Groß- und Kleinbuchstaben beinhaltet, dauert das dann schon über ein halbes Jahr. Daran sieht man eindeutig, wie wichtig ein entsprechendes Passwort ist.

Die wohl bekannteste Methode des Passwort-Diebstahls ist die Phishing-Methode. Hier wird der ahnungslose User z.B. auf eine Webseite gelotst, die exakt so aussieht, wie der gewohnte Login seines Online-Bankings. Dort wird er aufgefordert, Passwort, Zugangs- oder sonstige Anmeldedaten einzugeben – und schon ist es passiert: Der Hacker hat nun alle Informationen, die er wollte. Hier kann man nur immer wieder darauf hinweisen, dass man niemals über einen Link auf die Login-Seite der Bank navigieren soll, sondern nur über die direkte URL-Eingabe im Browser.

Passwörter in ProSaldo.net

In ProSaldo.net werden nur mindestens 8-stellige Passwörter akzeptiert, die mindestens einen Großbuchstaben und mindestens 1 Ziffer enthalten. Bereits der Login bei ProSaldo.net erfolgt über 128 bit SSL-Verschlüsselung, ebenso wie die Datentransfers zwischen dir und dem Rechenzentrum. Das bedeutet, dass die Daten für jeden Unbefugten unlesbar und unbrauchbar sind, auch wenn dieser es schaffen würde, Daten abzufangen.

Fazit

Wie sicher ein Passwort ist, hängt nicht nur von der Zeichenanzahl ab. Auch ein längeres Passwort kann sehr unsicher sein: test1234567890 zum Beispiel.

Versuch mit obigen Tipps neue Passwörter zu finden, die für dich gut merkbar sind. Kombiniere dabei 2 oder auch mehrere der oben genannten Methoden. Du wirst sehen, dass du ziemlich einfach gute und vor allem leicht zu merkende Passwörter erhalten wirst. Man kann sich zwar nicht zu 100 Prozent vor dem Knacken des eigenen Passworts schützen, aber man kann es Hackern zumindest schwer machen.

Birgit Linder

Birgits Kreativität ist grenzenlos. Seit 2010 liefert sie als Content Manager Texte, Beiträge und Inhalte für ProSaldo.net und begeistert die Zielgruppe mit Inhalten rund um das Thema Selbstständigkeit.

Belege, Belege, Belege… Wir kennen alle dieses Gefühl, das in uns hochkommt, wenn wir in die obligatorische Belegkiste schauen und wissen „Ich muss meine Belege noch verbuchen“. Bei dem Gedanken daran, die Belege zu sortieren und zu verbuchen, werden sogar noch unliebsamere Dinge wie Putzen plötzlich wieder interessant.

Doch das muss nicht sein! Wir zeigen dir drei verschiedene Möglichkeiten, wie du deine Belege noch schneller verbuchen kannst.

Erstell dir Buchungsvorlagen!

Du hast sicher viele Buchungen wie z.B. deine Miete oder Telefon-/Internetrechnungen, die sich regelmäßig wiederholen. Hier kannst du Zeit sparen, indem du dir eine Buchungsvorlage machst. Diese Möglichkeit sollte heutzutage in jedem gutem Buchhaltungsprogramm verfügbar sein. Du kannst die Vorlage immer wieder verwenden und musst im besten Fall nur noch den Betrag anpassen. Damit kannst du immer wieder vorkommende Rechnungen ganz schnell verbuchen!

Wie das mit ProSaldo.net funktioniert:

Beim Eingeben einer neuen Buchung findest du oben den Bereich „Buchungsvorlage“. Im linken Auswahlbereich kannst du – wenn du schon Vorlagen erstellt hast – die gewünschte aussuchen. Dann werden schon alle Felder in der Buchungsmaske ausgefüllt, die du bei der Vorlage hinterlegt hast. Außerdem kannst du hier eine neue Vorlage erstellen, indem du vor dem Abschließen der Buchung das Häkchen bei „Buchung zu Vorlagen“ setzt und einen Namen für die neue Vorlage vergibst – „Miete“ z.B. Buche dann die Buchung ganz normal mit einem Klick auf „Buchen“.

Die angelegten Vorlagen kannst du unter „Einstellungen“ – „Buchungsvorlagen“ jederzeit löschen. Wenn du eine vorhandene Vorlage ändern möchtest, rufst du die Vorlage in der Buchungsmaske auf, änderst nach Belieben die Eingaben und speicherst die Vorlage wieder unter demselben Namen ab.

Buchhaltungsbelege einscannen und buchen (lassen)

Auch wenn auf Belegen eigentlich immer das gleich draufsteht, muss man jedes Mal eine gefühlte Ewigkeit suchen, bis man z.B. das Datum oder den Preis mit der Umsatzsteuer gefunden hat. Hier helfen Funktionen, mit denen du den Beleg einscannst oder ein Foto des Belegs in die Buchhaltung hochladen kannst. Gute Systeme werten außerdem die Daten auf dem Beleg direkt aus und machen im besten Fall sogar einen Buchungsvorschlag.

Wie das mit ProSaldo.net funktioniert:

Unter „Scannen & Buchen“ lädst du deinen Beleg als PDF oder beliebige Grafikdatei (ganz schnell auch direkt über dein Smartphone) in ProSaldo.net hoch. Alle erkennbaren und relevanten Daten werden ausgelesen, fehlende bzw. nicht erkannte Daten kannst du einfach ergänzen. Damit ist der Beleg ganz schnell verbucht und die Fehlerrate durch Tippfehler ist auch verringert.

Weiterer Vorteil: Dein Beleg wird in digitaler Form an die Buchung „angehängt“ und gespeichert. Damit ist die Ablage auch erledigt, lästiges Suchen entfällt und du hast alles gesammelt an einem Ort!

Kontoauszüge nicht abtippen, sondern direkten Online-Abruf der Bankdaten nutzen!

Da wir heutzutage oft Bankomat- oder Kreditkarten beim Bezahlen verwenden, macht es natürlich Sinn, die Bankbewegungen von den Kontoauszügen schnell und einfach verbuchen zu können. In Buchhaltungsprogrammen übernimmt das ein sogenannter Bankdatenimport (manchmal auch Bankimport oder ähnlich genannt). Dabei kann man die Bankbewegungen, die vorher aus dem Online-Banking exportiert wurden, im Buchhaltungsprogramm importieren. Noch komfortabler ist ein automatischer Online-Abruf der Transaktionen über die direkte Verbindung zum Bankkonto mittels Schnittstelle wie zB finAPI.

Wie das mit ProSaldo.net funktioniert:

In ProSaldo.net findest du so eine Funktion unter „Bank & Buchen“.

Dort kannst du über den Button „Online-Abruf finAPI“ eine direkte Verbindung zu deinem Bankkonto herstellen. Der Zugang erfolgt über die sichere Schnittstelle unseres Dienstleister finAPI GmbH aus München, die Anmeldung erfolgt ganz einfach mittels Zugangsdaten des Online-Bankings. Damit ist kein Exportieren von Daten aus dem Online-Banking mehr nötig. Das Verbuchen der Transaktionen geht so schneller von der Hand, Tippfehler und eine mühsame Fehlersuche gehören der Vergangenheit an. Unterstützt werden aktuell alle gängigen Banken in Österreich.

Eine weitere Möglichkeit ist der händische Import von CSV- oder TXT-Dateien, die du vorher aus deinem Online-Banking exportieren musst. Belegdatum, Betrag, Betreff und Firmenname werden beim Import (wenn vorhanden) auch in die Buchungsmaske übernommen.

Auch hier liegt der große Vorteil darin, dass du Tippfehler bzw. Zahlendreher vermeidest und du dir Zeit durch das schnellere Buchen ersparst!

Nina Kornfeind

Nina ist mit Leib und Seele Customer Success Managerin. Sie hilft Anwendern seit 2015 bei allen Fragen und Anliegen zu ProSaldo.net weiter und kennt das Tool wie ihre Westentasche.

Das Geschäft wurde erfolgreich abgeschlossen und die Rechnung an den Kunden ist draußen. Ein wundervolles Gefühl für einen Selbstständigen am Beginn seiner Tätigkeit. Doch dann kommt keine Zahlung. Was nun? Gleich eine Mahnung schicken?

Offene Rechnungen einzutreiben gehört zu den oft unangenehmen Seiten der Selbstständigkeit. Aber sei dir bewusst, dass nicht bezahlte Rechnungen deine Liquidität und somit deinen gesamten Unternehmen schaden. Weil: Wenn kein Geld am Konto ist, kannst du selbst offene Rechnungen nicht bezahlen oder Gehälter nicht überweisen. Deshalb ist es umso wichtiger, zeitgerecht Mahnungen zu verschicken. Was ist also zu tun, wenn die Zahlung des Kunden auf sich warten lässt?

Was überhaupt ist eine Mahnung?

Mit einer Mahnung forderst du den Schuldner schriftlich auf, seiner Zahlungsverpflichtung nachzukommen. In einer Mahnung wird an die Überschreitung der Fälligkeit erinnert und in der Regel auch gerichtliche Schritte angekündigt. Mit regelmäßigem Mahnen erreichst du, dass deine Schuldner offene Rechnungen bezahlen und dient somit der Sicherung der Liquidität Ihrer Firma.

Ist eine Zahlungserinnerung dasselbe wie eine Mahnung?

Das Wort „Zahlungserinnerung“ ist eigentlich nur eine freundlicherer Ausdruck für Mahnung. Also ja – eine Zahlungserinnerung ist rechtlich gesehen grundsätzlich dasselbe wie eine Mahnung. Der wesentliche Unterschied ist normalerweise der „Ton“, in dem die Zahlungserinnerung verfasst ist. Man kennt ja Floskeln wie „Es dürfte Ihrer Aufmerksamkeit entgangen sein…“ oder „Bestimmt haben Sie es nur übersehen…“. Eine Zahlungserinnerung ist also ein netter, höflicher Hinweis an den Kunden, dass man bis zu einem gewissen Datum noch keine Zahlung erhalten ist.

Muss ich eine Mahnung bzw. Zahlungserinnerung schicken?

Grundsätzlich gilt: Du bist gesetzlich NICHT verpflichtet, eine Mahnung oder eine Zahlungserinnerung zu verschicken. Ein offener Betrag kann auch direkt gerichtlich eingeklagt werden. In der Praxis ist es jedoch normalerweise üblich, nicht gleich zu klagen, sondern zuerst eine Zahlungserinnerung zu verschicken. Das hat den einfachen Grund, dass es schon mal vorkommen kann, dass eine Rechnung liegenbleibt oder am Postweg verloren ging. Deshalb schickt man normalerweise im Sinne einer guten Geschäftsbeziehung zuerst eine freundliche Zahlungserinnerung.

Sinnvoll ist es aber auf jeden Fall, die Zahlungsmoral der einzelnen Kunden zu beobachten. Es gibt immer wieder Menschen, die die Geduld der Unternehmen ausnutzen und immer bis zur letzten Mahnung abwarten. Hier wäre es naheliegend, nicht zu lange zuzuwarten, sondern direkt eine letzte Mahnung zu schicken.

Zeitpunkt der Mahnung

Schicke die Mahnung direkt nach Ablauf der Zahlungsfrist – immerhin steht dir das Geld ja auch zu! Wenn du dich dazu entschlossen hast, vor einer Mahnung eine Zahlungserinnerung auszuschicken, sollten du – wenn das Geld danach immer noch nicht auf Ihrem Konto gelandet ist – max. 2 weitere Mahnungen versenden. Alles darüber hinaus wird womöglich nicht ernst genommen und der Kunde hält alles nur für eine leere Drohung. Und sei konsequent. Schicke Mahnungen regelmäßig und dein Kontostand und deine Liquidität wird es dir danken.

Was muss auf einer Mahnung draufstehen?

Es gibt keine gesetzlichen Vorgaben, was eine Mahnung bzw. eine Zahlungserinnerung enthalten muss. Sinnvoll ist es natürlich, klar und deutlich den Zahlungsverzug anzusprechen, eine weitere Frist zu setzen und die möglichen Folgen aufzuzeigen, mit denen der Schuldner bei einer weiteren Nicht-Zahlung rechnen muss: Verzugszinsen, Mahnspesen, bis hin zur Ankündigung, die offene Rechnung an ein Inkassoinstitut zu übergeben und/ oder der Einleitung von gerichtlichen Schritten.

Weiters sollte natürlich klar ersichtlich sein, welchen Betrag der Schuldner bezahlen muss, um die Forderung auszugleichen. Hier sollten die Angaben eindeutig sein und ein Gesamtbetrag inklusive Mahnspesen und/ oder Verzugszinsen vermerkt sein.

Damit dem Schuldner die Zahlung dann auch eindeutig zugewiesen werden kann, empfiehlt es sich, eine Zahlungsreferenz, die der Schuldner bei der Überweisung angeben soll, mit anzudrucken.

Mahnspesen und Verzugszinsen: Zulässig?

Ja! Im Zahlungsverzugsgesetz sind Zahlungsfristen, Verzugszinsen und Mahnspesen in Österreich klar geregelt – du musst nur unterscheiden, ob der Schuldner ein Unternehmen (bzw. eine juristische Person – also zB GmbH, AG) oder ein Verbraucher ist.

Zurzeit (Stand Jänner 2023) liegt der Basiszinssatz bei 1,88% – das ergibt also einen zulässigen Verzugszinssatz von 11,08%.

Außerdem bist du bei Zahlungsverzug berechtigt, einen Pauschalbetrag von EUR 40,- als Mahnspesen zu verrechnen. Du musst auch nicht nachweisen, ob du wirklich Aufwände iHv EUR 40,- hattest. Falls du jedoch höhere Aufwände für die Eintreibung hattest, musst du diese als Schadenersatz gesondert einklagen.

Bei Verbrauchern (B2C):

Hier beträgt der gesetzliche Verzugszinssatz 4%. Die gesetzliche Regelung für die Mahnspesen gilt für B2C-Geschäfte nicht. Nichtsdestotrotz kannst du natürlich in deinen AGB einen entsprechenden Passus vermerken

Gemäß dem Allgemeinen Bürgerlichen Gesetzbuch (ABGB) bist du berechtigt, zusätzlich zu den gesetzlichen Zinsen auch einen Schadenersatz für alle Aufwände, die dir für die Mahnung entstanden sind, einzufordern. Der Schadenersatz muss allerdings in einem angemessenen Verhältnis zur Forderung stehen. Es ist empfehlenswert, wenn du die Mahn- und Inkassokosten in deinen AGB festhalten.

Wenn dein Kunde auch nach Zahlungserinnerung und ein oder mehreren Mahnschreiben nicht reagiert und die offene Rechnung weiterhin nicht einzahlt, hast du noch die Möglichkeit, die Rechnung an ein Inkassoinstitut deines Vertrauens (zB www.creditreform.at) zu übergeben. Falls auch hier kein Erfolg zu verbuchen ist, bleibt dir nur noch der Weg eines Gerichtsverfahrens.

Birgit Linder

Birgits Kreativität ist grenzenlos. Seit 2010 liefert sie als Content Manager Texte, Beiträge und Inhalte für ProSaldo.net und begeistert die Zielgruppe mit Inhalten rund um das Thema Selbstständigkeit.

Ein großer Vorteil der elektronischen Übermittlung der Umsatzsteuervoranmeldung (U 30) an FinanzOnline ist, dass du genau prüfen kannst, ob deine Steuererklärung von FinanzOnline ordnungsgemäß entgegengenommen wurde.

Die erfolgreiche Übergabe an FinanzOnline

Wenn dein ProSaldo Buchhaltungsprogramm deine Steuererklärung erfolgreich an FinanzOnline übergeben konnte, gibt FinanzOnline eine Meldung zurück, die das Buchhaltungsprogramm sofort am Bildschirm anzeigt. Wenn der Meldungstitel „XML-Übermittlung erfolgreich“ lautet, hat FinanzOnline die Steuererklärung grundsätzlich entgegengenommen.

[Hinweis: Der Screenshot wurde im Testsystem erstellt. Der Text bei einer Echt-Übermittlung ist leicht abweichend.]

Bei der Übergabe führt FinanzOnline bereits ein Set aus Prüfungen über die Steuererklärung aus. Verläuft eine Prüfung negativ, nimmt FinanzOnline die Erklärung nicht an und gibt eine Fehlermeldung zurück.

Häufige Fehlerursachen sind, dass ein Tippfehler in den Zugangsdaten vorliegt oder die verwendeten Benutzer-Zugangsdaten nicht für die Webservice-Übermittlung geeignet sind.

Die Erklärung ist damit nicht eingereicht, die Übermittlung muss erneut durchgeführt werden.

Wenn du dich nach einer erfolgreichen Übermittlung über die Homepage bei FinanzOnline einloggst, siehst du im Postausgangsbuch bereits die Übermittlung.

Das Postausgangsbuch von Finanzonline

Wenn du eine Eingabe durchgeführt hast – unabhängig davon, ob über ein Programm oder direkt in FinanzOnline – scheint diese im Postausgangsbuch auf.

Das Postausgangsbuch kannst du über das Menü „Admin“ – „Postausgangsbuch“ abfragen.

Wähle unter „Benutzername“ den Eintrag „alle Benutzer“ und klicke auf „Abfragen“. Du erhältst sofort am Bildschirm eine Auflistung aller in den letzten 31 Tagen übermittelten Eingaben.

Damit liegt deine Steuererklärung im Posteingang von FinanzOnline. Die so eingelangten Erklärungen werden dort in regelmäßigen Abständen in elektronischer Form einer weiteren, noch ausführlicheren Überprüfung unterzogen.

Ob die Prüfung erfolgreich war und die Erklärung somit als abgegeben gilt, siehst du später in den Nachrichten.

Die Bestätigung in Nachrichten

In der Regel kann nach ca. 30-60 Minuten das endgültige Ergebnis der Übermittlung in den Nachrichten abgefragt werden (die Dauer kann jedoch variieren). Wähle dazu in der Menüleiste von FinanzOnline „Nachrichten“ aus. Mit der Einstellungen „Status -> ungelesen“ und „behördlich zugestellt -> alle“ werden alle ungelesenen Nachrichten nach Klick auf „Abfragen“ angezeigt.

Die Ergebnisanzeige in den Nachrichten:

Klicke auf den Link in der Spalte „Betreff“, um die Details zum Übermittlungserfolg anzuzeigen.

Lautet der Text „Die oben angeführte PRODUKTIONS-Übermittlung wurde am … zur Gänze eingebracht.“ sind alle Prüfungen erfolgreich verlaufen und das Finanzamt hat die Erklärung übernommen.

Ein großer Teil der Prüfungen ist öffentlich und wird bereits vor der Erstellung der elektronischen Umsatzsteuervoranmeldung (= Speichern der XML-Datei) von deinem ProSaldo Buchhaltungsprogramm ausgeführt. Dennoch sollte nach einer elektronischen Übermittlung immer über die Databox kontrolliert werden, ob die Erklärung von FinanzOnline vollständig angenommen worden ist.

Maxi Fischer

Steuern und alles, was dazu gehört – das ist Maxis große Leidenschaft. Durch ihre jahrelange Erfahrung, die sie in Steuerberatungskanzleien sammeln konnte, weiß sie genau, welche Themen & Infomationen für Selbstständige am wichtigsten sind.

Nach den Grundlagen zur Umsatzsteuer geht es heute um das Formular für die Umsatzsteuervoranmeldung, dem U30-Formular, bzw. dem UVA-Formular. Denn nicht immer ist es leicht zu verstehen, was sich hinter den einzelnen Kennzahlen der Umsatzsteuervoranmeldung verbirgt, welche Eingaben wann wo gemacht werden müssen und welche Umsätze welcher Kennzahl zuzuordnen sind.

Anhand des UVA-Formulars aus ProSaldo.net werde ich der Reihe nach alle Abschnitte ausführlich erläutern.

1. Stammdaten

Auf der ersten Seite im oberen Bereich des UVA-Formulars, im Feld „An das Finanzamt“ ist die Auswahl des zuständigen Finanzamts zu treffen.

Bei „Steuernummer“ ist die Steuernummer des Steuerpflichtigen einzutragen.

Der Voranmeldungszeitraum ist entweder für den Kalendermonat oder das Kalendervierteljahr entsprechend auszuwählen1. Bei „UnternehmerIn“ sind Name und Anschrift des Steuerpflichtigen zu erfassen.

Hast du deine Grunddaten bereits in den Stammdaten in ProSaldo.net erfasst, werden diese Eingaben, soweit möglich, bereits in das UVA-Formular übernommen.

2. Berechnung der Umsatzsteuer – Bemessungsgrundlage

Der nächste Abschnitt der UVA ermittelt die Bemessungsgrundlage für die Berechnung der Umsatzsteuer. Die steuerbaren Umsätze werden erfasst und in steuerfrei mit bzw. ohne Vorsteuerabzug unterteilt2.

2.1 Lieferungen, sonstige Leistungen und Eigenverbrauch

Kennzahl 000

In der Kennzahl 000 ist der Gesamtbetrag der Bemessungsgrundlage für sämtliche steuerbaren Umsätze2, Lieferungen und sonstige Leistungen (ausgenommen dem Eigenverbrauch) sowie Anzahlungen, netto, das heißt ohne Umsatzsteuer, für den Umsatzsteuervoranmeldungszeitraum zu erfassen.

Zu den steuerbaren Umsätzen gehören auch Umsätze nach § 19 Abs. 1 UStG, bei denen die Steuerschuld auf den Leistungsempfänger (z.B. Bauleistungen, Abfallstoffe, etc.) übergeht. Diese werden in der Kennzahl 021 wieder abgezogen.

Umsätze aus innergemeinschaftlichen Leistungen gehören nicht in dieser Kennzahl erfasst, da es hier zwar zwingend zu einem Übergang der Steuerschuld auf den Leistungsempfänger kommt, die Leistung jedoch in einem anderen Land ausgeführt wird. Achtung! Diese Leistungen sind aber in der Zusammenfassenden Meldung (ZM) auszuweisen und dem Finanzamt zu übermitteln3.

Kennzahl 001

In dieser Kennzahl ist der Eigenverbrauch, welcher in dem entsprechenden Zeitraum entstanden ist, einzugeben. Auch der Eigenverbrauch unterliegt der Umsatzsteuer und wird daher zu den in Kennzahl 000 erfassten Beträgen addiert.

Beispiele für Eigenverbrauch: Ein Buchhändler nimmt aus seiner Buchhandlung einen Roman für sich und ein Kinderbuch für seinen Sohn mit nach Hause. Der Bücherpreis beträgt in Summe EUR 24,00 inkl. 10 % USt. Daher sind nun EUR 20,00 als Bemessungsgrundlage aus Eigenverbrauch einzutragen.

Zum Eigenverbrauch zählen auch Zuwendungen, die dem Personal zugestanden werden.

Kennzahl 021

Jene Umsätze bei denen ein Übergang der Steuerschuld auf den Leistungsempfänger nach §19 UStG (Reverse Charge) stattfindet, werden in der Kennzahl 021 erfasst. Diese werden von den gesamten Umsätzen abgezogen.

2.2 Davon steuerfrei MIT Vorsteuerabzug gemäß

Unter den nachfolgenden Kennzahlen werden jene steuerfreien Umsätze erfasst, bei denen es sich um eine „echte“ Steuerbefreiung handelt.4

Kennzahl 011

In Kennzahl 011 erfasst du die steuerfreien Ausfuhrlieferungen mit Vorsteuerabzug.

Kennzahl 012

Hier sind Lohnveredelungen einzutragen. Lohnveredelung bedeutet, wenn ein be- oder verarbeiteter Gegenstand in das Drittlandsgebiet gelangt.

Beispiel für Lohnveredelungen: Die österreichische Schneiderei A erhält Stoffe vom Unternehmer A, welcher in der Schweiz ansässig ist. Die Stoffe werden zu Kleidern verarbeitet und wieder in die Schweiz verbracht. Durch die Verarbeitung der Stoffe (= Veredelung) in Kleider hat sich der Wert der Stoffe erhöht. Diese Werterhöhung bezeichnet man als Lohnveredelung.

Kennzahl 015

In dieser Kennzahl sind sämtliche Umsätze aus Seeschifffahrt, Luftfahrt, grenzüberschreitender Personenbeförderung, Diplomaten, Reisevorleistungen im Drittlandsgebiet zu erfassen.

Kennzahl 017

In Kennzahl 017 erfasst du alle innergemeinschaftlichen Lieferungen (keine Leistungen!).

Kennzahl 018

Hier sind die innergemeinschaftlichen Lieferungen neuer Fahrzeuge einzutragen. Das gilt für Unternehmer, die mit Fahrzeugen handeln und der Abnehmer keine UID-Nummer vorlegen kann. In diesem Fall bleibt der Vorsteuerabzug bestehen.

Das gilt weiters für Privatpersonen, die ein neues Fahrzeug in einen anderen EU-Staat verkaufen. Im Inland würde hier kein steuerbarer Umsatz entstehen. Die Lieferung in ein anderes EU-Land aber löst einen steuerbaren, jedoch steuerfreien Umsatz aus. Damit ergibt sich eine Berechtigung zum Vorsteuerabzug. Diese Vorsteuer ist unter der Kennzahl 064 abzuziehen.

Achtung! Es ist zwingend das Formular U 17 bzw. U 17a beim zuständigen Finanzamt einzureichen.

2.3 Davon steuerfrei OHNE Vorsteuerabzug gemäß

Unter den nachfolgenden Kennzahlen werden „unechte“ steuerfrei Umsätze erfasst.5

Kennzahl 019

Unter Kennzahl 019 sind Grundstücksverkäufe sowie Eigenverbrauch (Entnahme einer bisher betrieblich genutzten oder vermieteten Eigentumswohnung) einzutragen.

Wird allerdings auf die Steuerbefreiung verzichtet, so entsteht hier ein steuerpflichtiger 20 %iger Umsatz, der nicht in diese Kennzahl eingetragen werden darf.

Kennzahl 016

Unecht steuerbefreite Umsätze von Kleinunternehmern (Umsatzgrenze inkl. Eigenverbrauch EUR 35.000,00 netto sind automatisch steuerbefreit) sind hier zu erfassen. Diese Kleinunternehmer dürfen keine Umsatzsteuer in Rechnung stellen und daher auch keine Vorsteuer in Abzug bringen.

Kennzahl 020

In Kennzahl 020 sind alle übrigen steuerfreien Umsätze ohne Vorsteuerabzugsberechtigung zu erfassen. Z.B. Leistungen von Versicherung, Leistungen aus Bankgeschäften, Umsätze der Kranken- und Kuranstalten, Umsätze von Ärzten, etc.

2.4 Gesamtbetrag Summe

Aus allen bisher erfassten Beträgen ergibt sich nun ein Gesamtbetrag der Bemessungsgrundlage der steuerpflichtigen Leistungen, sonstigen Leistungen und des Eigenverbrauches inkl. steuerpflichtiger Anzahlungen.

Davon sind zu versteuern mit:

In den nachfolgenden Kennzahlen ist nun der Gesamtbetrag der Bemessungsgrundlage nach Steuersätzen unterteilt anzuführen. Die Summe der Bemessungsgrundlage dieser Kennzahlen muss wiederum den Gesamtbetrag der Bemessungsgrundlage ergeben.

Kennzahl 022

Hier trägst du die Bemessungsgrundlage und die Umsatzsteuer aller Umsätze ein, die mit dem Normalsteuersatz von 20 % in der jeweiligen Periode erfasst wurden.

Kennzahl 029

In Kennzahl 029 werden die 10 %-Umsätze eingetragen.

Kennzahl 006

In Kennzahl 006 sind die 13 %-Umsätze einzutragen.

Kennzahl 037

Unternehmer aus den Gebieten Jungholz und Mittelberg haben für Umsätze 19 % Umsatzsteuer abzuführen, da diese Gebiete zollrechtlich Deutschland zuzurechnen sind und damit deutsche Umsatzsteuersätze gelten.

Kennzahl 052 und 007

Diese Kennzahlen betreffen nur die nicht buchführungspflichtigen Land- und Forstwirte, die sich nicht für eine Regelbesteuerung entschieden haben. Pauschalierte Land- und Forstwirte führen keine Umsatzsteuer an das Finanzamt ab und haben auch keine Möglichkeit, sich die Vorsteuer rückerstatten zu lassen.

Aber Achtung!

Umsatzsteuer ist hier in Form einer Zusatzsteuer in Höhe von 10 % für den Verkauf an Privatpersonen von Wein in Buschenschanken oder den allgemeinen Verkauf von Wein, welcher aus zugekauften Trauben hergestellt wird (sowie in einigen Fällen für den Verkauf sonstiger Getränke), an das Finanzamt abzuführen. Dies ist in der Kennzahl 052 zu erfassen.

Eine 7 %ige Zusatzsteuer ist dann abzuführen, wenn die oben genannten Umsätze an Unternehmer erfolgen und sind in diesem Fall in Kennzahl 007 einzutragen.

Weiters zu versteuern

Kennzahl 056

Nach § 11 Abs. 12 und 14 des UstG musst du Umsatzsteuerbeträge abführen, wenn du diese (ev. auch irrtümlich) auf einer Ausgangsrechnung ausgewiesen hast, obwohl u.U. gar keine Umsatzsteuer auszuweisen gewesen wäre. In diesem Fall schuldest du die Umsatzsteuer aufgrund der Rechnung. Den Betrag dafür erfasst du in der Kennzahl 056.

Wenn du als Empfänger einer innergemeinschaftlichen Lieferung oder Leistung aufgrund unrichtiger Angaben deinerseits eine Rechnung erhältst, die ohne Umsatzsteuer und mit dem Hinweis auf eine innergemeinschaftliche Lieferung oder Leistung ausgestellt ist, so schuldest du jedenfalls die Umsatzsteuer. Diese ist ebenfalls in dieser Kennzahl anzuführen.

Kennzahl 057, 048, 044 und 032

In den Kennzahlen 057, 048, 044 und 032 sind alle Umsatzsteuerbeträge einzutragen, welche bei einem Übergang der Steuerschuld (Reverse Charge – Leistungen) anfallen.

Bei diesen Leistungen handelt es sich unter anderem um

Werklieferungen

sonstige Leistungen von ausländischen Unternehmen (Steuerberatungsleistungen, Architektenleistungen, …),

Lieferungen an inländische Empfänger im Rahmen von Dreiecksgeschäften,

Bauleistungen,

Lieferungen im Rahmen des Sicherungseigentums und Vorbehaltseigentums,

Grundstücksumsätzen im Rahmen von Zwangsversteigerungen sowie

Lieferungen und sonstige Leistungen für Schrott und Abfallstoffe.

In jedem dieser Fälle hast du eine Eingangsrechnung erhalten, bei der ein Übergang der Steuerschuld vom Lieferanten auf den Leistungsempfänger stattgefunden hat. Diese Rechnungen wurden ohne Umsatzsteuer, aber mit dem Vermerk, dass es sich hierbei um eine „Reverse Charge“-Rechnung handelt, ausgestellt. Das bedeutet, dass du als Rechnungsempfänger somit die Umsatzsteuer schulden und nun an das Finanzamt bezahlen musst.

Da du hier eine Netto-Rechnung in Händen hältst, musst du nun die Umsatzsteuer errechnen. Dabei wendest du den Steuersatz an, welcher für ein gleiches Produkt in Österreich verwendet werden würde, z.B. bei Büchern den ermäßigten Steuersatz von 10 %, bei Bürowaren den Normalsteuersatz von 20 %, etc. Bei einem Rechnungsbetrag von EUR 100,00 und 20 % Steuersatz fallen somit EUR 20,00 als Umsatzsteuer an.

Liegt nun grundsätzlich eine Vorsteuerabzugsberechtigung vor, so kann auch diese geschuldete Umsatzsteuer als Vorsteuer in Abzug gebracht werden:

Umsatzsteuer

Vorsteuer

Kennzahl 057

=>

Kennzahl 066

Kennzahl 048

=>

Kennzahl 082

Kennzahl 044

=>

Kennzahl 087

Kennzahl 032

=>

Kennzahl 089

Innergemeinschaftliche Erwerbe

Der nächste Abschnitt beschäftigt sich mit dem „Innergemeinschaftlichen Erwerb“, welcher ebenfalls in der Umsatzsteuervoranmeldung erfasst werden muss.

Hier erhältst du eine „Netto“-Rechnung von einem Lieferanten mit dem Vermerk, dass es sich hierbei um eine innergemeinschaftliche Lieferung handelt. Du musst hier ebenfalls die Umsatzsteuer – wie im oben angeführten Fall – selbst errechnen.

Kennzahl 070

In Kennzahl 070 ist die Bemessungsgrundlage für alle innergemeinschaftlichen Erwerbe einzutragen. Einen innergemeinschaftlichen Erwerb tätigst du, wenn du Waren aus einem anderen EU-Mitgliedsland erhältst.

Kennzahl 071

Unter steuerfreie innergemeinschaftliche Erwerbe nach Art. 6 Abs. 2 fallen jene grenzüberschreitenden Warenbewegungen, welche auch im Inland steuerfrei wären, wie etwa bestimmte Umsätze der Seeschifffahrt und Luftfahrt, Anlagegold, oder Zahnersatz.

Davon sind zu versteuern mit

Kennzahl 072, 073, 008 und 088

Die Bemessungsgrundlage der steuerpflichtigen innergemeinschaftlichen Erwerbe ist auf die jeweiligen Steuersätze aufzuteilen. Im linken Bereich ist die Bemessungsgrundlage (Nettobeträge) und im rechten Bereich die dazugehörende Umsatzsteuer einzutragen.

Auch in diesen Fällen ist – unter der Voraussetzung, dass ein Unternehmen Vorsteuerabzugsberechtigt ist – diese Umsatzsteuer als Vorsteuer zum Abzug berechtigt. Diese trage dann in Kennzahl 065 ein.

Nicht zu versteuernde Erwerbe

Kennzahl 076

Wurde ein innergemeinschaftlicher Erwerb bereits in einem anderen Mitgliedstaat korrekt unter Verwendung einer UID-Nummer versteuert, so ist dieser Erwerb nicht mehr im Inland zu versteuern. Dieser Betrag ist aber jedenfalls in der Kennzahl 076 anzuführen.

Kennzahl 077

Ähnlich wie beim bereits in einem Mitgliedstaat versteuerten Erwerb verhält es sich mit dem Dreiecksgeschäft. Hat der Erwerber (er ist der mittlere Part im Dreiecksgeschäft) in seiner Zusammenfassenden Meldung seine UID-Nummer sowie die UID-Nummer des inländischen Warenempfängers und die Beträge gemeldet, so gelten diese Erwerbe als besteuert und sind in Kennzahl 077 einzutragen.

Berechnung der abziehbaren Vorsteuer

Kennzahl 060

In Kennzahl 060 sind sämtliche ausgewiesenen Steuerbeträge für erhaltene inländische Lieferungen und sonstige Leistungen anzusetzen.

Aber Achtung:

Der Steuerbetrag muss auf der Rechnung gesondert ausgewiesen sein (außer bei Kleinbetragsrechnungen bis EUR 400,00)

Die Rechnung muss den gesetzlich geforderten Rechnungsanforderungen entsprechen [6]

Auf keinen Fall dürfen hier Steuerbeträge eingetragen werden, bei denen es sich um Rechnungen aus dem Ausland mit ausgewiesener Umsatzsteuer handelt. Wenn du solche Rechnungen aus dem EU-Ausland erhältst, so kannst du diese Vorsteuern beim jeweiligen Mitgliedsland über das FinanzOnline-Portal zur Rückerstattung beantragen. Rechnungen mit Umsatzsteuerausweis aus Drittländern sind in Papierform beim jeweiligen Land einzureichen. In die österreichische Umsatzsteuervoranmeldung gehören diese Beträge jedenfalls nicht!

Kennzahl 061

Wenn du Waren aus einem Drittland erhältst, so wird gewöhnlich dafür eine Einfuhrumsatzsteuer (EUSt) fällig, welche an die Zollbehörde zu entrichten ist. Auch die Einfuhrumsatzsteuer kannst du als Vorsteuerabzug geltend machen, wenn grundsätzlich ein Vorsteuerabzug gegeben ist. Wenn also die Einfuhrumsatzsteuer bereits an die Zollbehörde (z.B. von der Spedition) entrichtet wurde, so mache dein Recht auf den Vorsteuerabzug durch einen Eintrag in der Kennzahl 061 geltend. Die Höhe des Betrages ersiehst du aus dem Zollbescheid.

Kennzahl 083

Die Kennzahl 083 betrifft ebenfalls die Einfuhrumsatzsteuer (EUSt). In diesem Fall wurde aber die „Schuld“ der EUSt bereits auf Ihrem Finanzamtskonto vermerkt.

Kennzahl 065

Liegt grundsätzlich eine Vorsteuerabzugsberechtigung vor, so gilt das auch für Rechnungen aus der EU für innergemeinschaftliche Erwerbe.

Achtung: Das betrifft wiederum nur jene Rechnungen, bei welchen die Umsatzsteuer nicht enthalten ist, aber welche den Vermerk aufweisen, dass es sich hierbei um einen innergemeinschaftlichen Erwerb handelt.

In Kennzahl 065 werden jene Vorsteuerbeträge geltend gemacht, die bereits als Umsatzsteuer in den Kennzahlen 072, 073, 008 und 088 angesetzt wurden. Diese Umsatzsteuer hat vorerst die Zahllast erhöht und wird jetzt durch das gleichzeitige Melden der dazu gehörenden Vorsteuer neutralisiert (ergibt somit Null).

Kennzahlen 066. 082, 087 und 089

In diesen Kennzahlen werden nun jene Vorsteuern geltend gemacht, die aus einem Übergang der Steuerschuld resultieren und als Umsatzsteuer bereits in den Kennzahlen 057, 048, 044 und 032 erfasst wurden und kein Ausschluss vom Vorsteuerabzug besteht.

Kennzahl 064

Nichtunternehmer oder Unternehmer, die nicht im Rahmen ihrer betrieblichen Tätigkeit innergemeinschaftliche Fahrzeugkäufe tätigen, haben die Möglichkeit, die entrichtete Umsatzsteuer (siehe dazu Kennzahl 018) als Vorsteuer geltend zu machen. Hierzu muss der entsprechende Eintrag in Kennzahl 064 vorgenommen werden.

Kennzahl 062

In Kennzahl 062 werden die unter den Kennzahlen 060, 061, 083, 065, 066 und 082 erfassten Vorsteuern eingetragen, bei denen es sich um unecht steuerbefreite Umsätze (Grundstücksumsätze, Kleinunternehmer und übrige steuerfreie Umsätze) handelt.

Ebenso sind hier jene Umsätze anzuführen, für die im Ausland bereits Steuern angefallen sind, die im Inland aber unecht steuerbefreit wären.

Diese Steuerbeträge werden mit dem Eintrag wieder hinzugerechnet und erhöhen damit die Zahllast.

Kennzahl 063

Wenn sich im Veranlagungszeitraum die Verhältnisse für den Vorsteuerabzug geändert haben, so sind diese Vorsteuerbeträge in Kennzahl 063 zu berichtigen.

Beispiel für Änderung der Verhältnisse:

Ein Gebäude wird errichtet, welches zur steuerpflichtigen Vermietung bestimmt ist, wozu es vorerst auch verwendet wird. Die erzielten Umsätze sind somit steuerpflichtig, daher kann grundsätzlich auch ein Vorsteuerabzug, sowohl für die Errichtung des Gebäudes, als auch für die Erhaltungskosten, geltend gemacht werden. Wird das Gebäude aber z.B. im Jahr der Inbetriebnahme steuerfrei verkauft, so ist die Vorsteuer zu korrigieren (für Folgejahre gilt die Zehntelberichtigung).

Kennzahl 067

In dieser Kennzahl sind Vorsteuerberichtigungen einzutragen, wenn eine Korrektur der Bemessungsgrundlage stattgefunden hat oder eine Berichtigung aufgrund der Uneinbringlichkeit (z.B. durch einen Konkurs) eines Entgelts durchgeführt wurde.

Beispiel für Änderung der Bemessungsgrundlage:

Die B-GmbH kauft im Februar 2023 bei der A-GmbH einen (vorsteuerabzugsfähigen) LKW. A-GmbH fakturiert EUR 50.000,00 zuzüglich 20 % USt (= EUR 10.000,00) an die B-GmbH. Bei der A-GmbH entsteht nun also eine Umsatzsteuerschuld von EUR 10.000,00. Gleichzeitig wird dieser Kauf in der B-GmbH nun in das Anlagevermögen verbucht und die an die B-GmbH zu bezahlende Umsatzsteuer von der B-GmbH als Vorsteuerabzug in der UVA geltend gemacht.

Im August erfolgt seitens der A-GmbH, aufgrund eines Mangels, eine Gutschrift in der Höhe von EUR 5.000,00. Der Umsatz der A-GmbH wird dadurch geschmälert und es reduziert sich nachträglich auch die zu leistende Umsatzsteuer um EUR 1.000,00. Für die B-GmbH bedeutet das jetzt eine Verringerung des Gesamtpreises und damit auch eine Verminderung der abziehbaren Vorsteuer, welche die B-GmbH nun ebenfalls korrigiert in ihrer UVA (KZ 067) melden muss. Die B-GmbH muss diese EUR 1.000,00 an das Finanzamt abführen.

Sonstige Berichtigungen

Kennzahl 090

Einträge bei dieser Kennzahl müsstest du beispielsweise vornehmen, wenn du Korrekturen zu vorangegangenen Veranlagungszeiträumen erfasst. Hier ist der Steuerbetrag, um den die Korrektur vorgenommen werden soll, einzutragen.

Vorauszahlung (Zahllast) oder Überschuss (Gutschrift)

Schlussendlich ergibt sich aus deinen Einträgen in der Umsatzsteuervoranmeldung eine Zahllast oder ein Guthaben gegenüber dem Finanzamt.

Die Zahllast ist jener Betrag, welchen du an das Finanzamt, bis zum 15. des übernächsten Monats, bei monatlicher Voranmeldung7, abzuführen hast.

Wenn du einen Überschuss (der Betrag wird dann mit „-“ angezeigt) errechnest, so kannst du dieses „Guthaben“ beim Finanzamt bestehen lassen oder eine Rückzahlung beantragen. Du hast aber auch die Möglichkeit, eine Überrechnung auf andere Steuerabgaben, welche du gewöhnlich an das Finanzamt entrichtest, mit einer Beilage zum UVA-Formular, dem Formular U 31 zu beantragen.

Abschließende Informationen

Das UVA-Formular ist firmenmäßig zu unterfertigen und an das Finanzamt zu übersenden.