Es gibt eine unübersehbare Anzahl an Tools mit denen Kleinunternehmer ihre Fakturierung und Buchhaltung durchführen können. Nicht jede Lösung ist für jeden Unternehmer geeignet. Auf welche Kriterien du bei der Auswahl achten solltest, erfährst du in diesem Blogbeitrag.

Beim Wort „Buchhaltung“ graut es den meisten Unternehmern. Sie gilt als mühsam, und tatsächlich sind die Rechnungswesen-Vorschriften in Österreich und Deutschland äußerst komplex und werden mit jeder Gesetzesnovelle noch komplexer. Selbst für Spezialisten sind sie oft kaum durchschaubar.

Umso besser ist es, wenn deine Software die jeweils geltenden steuerlichen Regelungen z.B. durch Automatismen oder Prüfungen bereits integriert hat. Dann musst du selbst nicht auf Gesetzesänderungen achten.

Warum solltest du denn überhaupt deine Buchhaltung selbst machen und nicht komplett auslagern? – Weil dir das große Vorteile bringt:

- Die Buchhaltung gibt dir jederzeit einen wunderbaren Überblick über den wirtschaftlichen Status deiner unternehmerischen Tätigkeit. Damit kannst du immer rasch die richtigen Entscheidungen treffen.

- Du siehst viel schneller, welche Kunden deine Rechnungen noch nicht bezahlt haben. Unternehmer, die die Buchhaltung selbst führen, können ihre Kunden viel schneller mahnen und haben so eine bessere Liquidität.

- Bei etwas größeren Unternehmen mit mehreren Angestellten kann der richtige Einsatz der Buchhaltung auch ein entscheidendes Werkzeug zur Führung und Unternehmenssteuerung sein.

Mit der Buchhaltung ist es wie beim Auto: Sowohl Mercedes Vito, VW Passat oder Ford Ranger (Pickup) haben vier Räder und fahren von A nach B. Aber sie decken unterschiedliche Bedürfnisse ab und sprechen verschiedene Zielgruppen an. Die folgenden 10 Fragen sollen dir helfen, aus dem unübersichtlich großen Markt das für dich passende Tool auszusuchen.

Suchst du eine Buchhaltung oder auch eine Fakturierung?

Streng genommen ist die Buchhaltung nur ein Ausschnitt aus dem betrieblichen Rechnungswesen. Die Buchhaltung besteht zur Hälfte aus den Eingangsrechnungen und zur Hälfte aus den Ausgangsrechnungen. Nebenaufzeichnungen wie Kassa oder Lagerverwaltung lassen wir der Einfachheit halber vorerst weg.

Da also 50% deiner Buchhaltung aus den Ausgangsrechnungen besteht, solltest du dir Gedanken machen, ob du nicht auch Angebote und Ausgangsrechnungen über eine Software erstellen möchtest. Was ist der große Vorteil?

Wenn ein Programm sowohl Buchhaltung als auch Fakturierung anbietet, kannst du die Ausgangsrechnungen einfach in die Buchhaltung übernehmen und musst sie nicht per Hand erfassen oder über Schnittstellen importieren. In einigen Tools werden Rechnungen beim Abschließen sogar automatisch verbucht (siehe Automatisierungen unten). Das bedeutet, dass Du 50% der Buchhaltung nur dadurch erledigt hast, dass du die Rechnungen über deine gewählte Software erstellst – ohne einen einzigen weiteren Klick! Klingt doch attraktiv, oder?

Wie groß ist dein Unternehmen und was sind deine rechtlichen Anforderungen?

Der Aufwand für die Buchhaltung unterscheidet sich je nachdem ob du Selbständiger, Kleinunternehmer mit Einnahmen-/Ausgabenrechnung oder Unternehmer mit Bilanzierungspflicht (z.B. GmbH) bist.

Buchhaltungssoftware für Selbständige

Als Selbständiger oder Neuer Selbständiger schreibst du vermutlich nur wenige Rechnungen und dein Jahresumsatz liegt unter 35.000 EUR. Ein Tool für dich sollte so einfach wie möglich anzuwenden sein, damit du selbst deine Rechnungen und deine Buchhaltung erstellen kannst.

Für dich wird die Kleinunternehmerregelung interessant sein. Sie bietet dir den Vorteil, deine Rechnungen ohne Umsatzsteuer ausstellen zu können. Deine Software sollte jedenfalls geeignet sein, die Kleinunternehmerregelung in allen Bereichen der Software (Fakturierung, Buchhaltung, Kassabuch) anzuwenden. Außerdem ist es vorteilhaft, wenn das Tool es erlaubt, von einem Jahr zum nächsten auf die Umsatzsteuerpflicht zu wechseln – nämlich dann, wenn du über die Umsatzgrenze kommst. Was du brauchst:

- Einnahmen-/Ausgabenrechnung

- Rechnungen schreiben

- Rechnungen ohne Umsatzsteuer ausstellen (Kleinunternehmerregelung)

- Einfache Bedienung

- Einfache Erfassung und Kalkulation von Rechnungen mit Stunden-/Tagsätzen

- Scannen und Erfassen von Eingangsbelegen

Buchhaltung für Kleinunternehmer

Als Kleinunternehmer hast du vielleicht schon mehrere Mitarbeiter. Dein Umsatz liegt unter 700.000 EUR und die Buchhaltung wird deshalb als Einnahmen-/Ausgabenrechnung geführt. In diesem Fall sollte die Software folgende Kriterien erfüllen:

- Einfache Erstellung von Angeboten, Lieferscheinen und Rechnungen

- Automatische Verbuchung von Rechnungen

- Einnahmen-Ausgaben-Rechnung

- Automatische Erstellung der Umsatzsteuervoranmeldung (UVA)

- Einfache Verbuchung aller Belege ohne Buchhaltungsprofi zu sein

- Scannen und Erfassen von Eingangsbelegen

- Importmöglichkeit für Bankbewegungen

- Zusammenarbeit mit dem Steuerberater

Buchhaltung für Bilanzierer

Wer mehr als 700.000 EUR Umsatz hat oder eine Kapitalgesellschaft gründet, muss zwingend eine doppelte Buchhaltung führen. Die Anforderungen an das Rechnungswesen sind damit etwas höher. Ein Tool sollte dir jedenfalls folgendes bieten:

- Doppelte Buchhaltung

- Eventuell für Gründer die wachsen wollen: Wechsel der Buchhaltungsform von Einnahmen-/Ausgaben-Rechnung auf doppelte Buchhaltung ohne das System wechseln zu müssen

- Automatische Erstellung der Umsatzsteuervoranmeldung (UVA)

- Mehrbenutzerfähigkeit

- Kassenlösung

- Scannen und Erfassen von Eingangsbelegen

- Zusammenarbeit mit dem Steuerberater

Willst du mit einem Steuerberater zusammenarbeiten?

Auch wenn du die Absicht hast, deine Buchhaltung komplett allein zu erledigen, wird es vielleicht Situationen geben, in denen du Fragen hast und mit einem Steuerberater zusammenarbeiten möchtest. Idealerweise bietet dein Programm die Möglichkeit, dass du deinem Steuerberater temporären oder dauerhaften Zugriff auf deine Buchhaltung und Fakturierung geben kannst. Steuerberater können in solchen Situationen direkt in dein Programm einsteigen und dort Korrektur- oder Abschlussbuchungen vornehmen oder kontrollieren, ob deine Ausgangsrechnungen gesetzeskonform ausgestellt sind.

In der Regel wird ein Zugriff auf die Buchhaltungsdaten jedenfalls bei der Erstellung des Jahresabschlusses (z.B. bei der GmbH) oder der Steuererklärung gebraucht. Falls ein direkter Zugriff des Steuerberaters auf deine Daten nicht möglich ist, sollte dein Programm Buchhaltungsdaten in einem Format für die in Österreich gängigen Programme exportieren können, z.B. BMD, RZL, dvo oder Datev.

Desktop-Software oder Cloud-Lösung?

Der Großteil der heute in Österreich eingesetzten Buchhaltungssoftware sind noch immer am PC installierte Desktop-Programme. Die Programme laufen zuverlässig, eine Zusammenarbeit mit externen Buchhaltern, die remote arbeiten wollen, ist aber nur mit hohem technischem Aufwand möglich. Deshalb geht der Trend eindeutig hin zur Cloud-Lösung. Cloud-Programme bieten die Möglichkeit mehrere Benutzer im Unternehmen einzubinden, die nicht im selben Büro sitzen müssen. Externe Buchhalter und Steuerberater können per Mausklick integriert werden. Aufgaben in deinem Unternehmen lassen sich so schön verteilen.

Cloud-Lösungen bieten manchmal die Möglichkeit, sämtliche Geschäftsbelege digital zu archivieren. Damit wird gleichzeitig die vom Finanzamt vorgeschriebene Archivierungspflicht erfüllt. Ein solches Feature enthalten Desktop-Programme in der Regel nicht.

Möchtest du von unterwegs Zugriff auf deine Daten haben? Auch das ist bei Desktop-Programmen typischerweise nicht möglich. Bei Cloud-Lösungen kannst du über eine mobile Website oder App per Handy in deine Daten einsteigen, Kundendaten einsehen oder Rechnungen von unterwegs verschicken.

Freeware oder kostenpflichtige Software?

Die Kosten sind das erste Kriterium, nach dem Software typischerweise verglichen wird. Warum eignen sich trotzdem die auf den Webseiten dargestellten Kosten nur sehr schlecht für einen Vergleich? Weil sich die Gesamtkosten für deine Buchhaltung aus deinem eigenen Arbeitsaufwand, den Kosten eines Steuerberaters und dem Preis der Software zusammensetzen.

Eigener Arbeitsaufwand

Dein Arbeitsaufwand mit der Buchhaltung unterscheidet sich gewaltig von Anbieter zu Anbieter. Leider lässt sich das aus schönen Webseiten und einem schicken Dashboard nicht so schnell erkennen. Dafür ist ein Blick „unter die Motorhaube“ notwendig. Wenn deine Software z.B. alle Ausgangsrechnungen komplett automatisch verbucht und auch die Umsatzsteuerzuordnungen automatisch richtig setzt, dann ersparst du dir sehr viel Zeit. Wenn ein solches Feature auf der Website des Anbieters nicht explizit erwähnt wird, dann kannst du ziemlich sicher sein, dass dieser Prozess händisch von dir oder deinem Steuerberater nachbearbeitet werden muss.

Praktisch ist es auch, wenn du deine Eingangsbelege in einem Schritt einscannen und verbuchen kannst. So musst du kein Papier sortieren und du sparst Zeit.

Aufwand des Steuerberaters

Eine günstige oder sogar kostenlose Buchhaltungslösung kann sehr schnell sehr teuer werden, wenn am Ende des Jahres dein Steuerberater sämtliche Belege noch einmal nachbuchen muss. Das kann passieren, wenn deine Lösung keine Exportmöglichkeit bietet oder Rechnungen falsch verbucht wurden, weil die Software eigentlich für den deutschen Markt gedacht ist.

Du glaubst das gibt es nicht? Die Praxis zeigt, dass einige Buchhaltungs- und Rechnungstools so schnell auf den Markt gebracht werden, dass die Daten vom Steuerberater nicht für die Erstellung der Umsatzsteuerjahreserklärung oder der Steuererklärung genutzt werden können. Sehr oft ist es dann günstiger, die gesamte Buchhaltung für ein Jahr noch einmal zu erfassen.

Softwarekosten

Die Kosten für Buchhaltungssoftware für Kleinstunternehmer bewegen sich zwischen 0 – 1.000 EUR Einmalkosten bei Desktopprogrammen oder ca. 0 – 50 EUR monatlich bei Cloud-Lösungen. Ist das teuer? Eine Lösung für Selbständige kann bei 15 EUR/Monat starten. Dafür hast du die Gewähr, dass die Software jederzeit am aktuellen rechtlichen Stand ist und du Zugang zu Support und Service erhältst. Das entspricht ungefähr zweimal Mittagessen im Monat. Zu viel Geld? Dann solltest du dich nach einer kostenlosen Freeware umschauen. Achte darauf, dass eine solche Lösung vom Anbieter mehrmals pro Jahr gewartet wird, damit sie mit dem höchst einfallsreichen Gesetzgeber mitwächst und im Falle einer Betriebsprüfung dem Prüfer genügt.

Wenn man berücksichtigt, dass zu diesen Kosten je nach persönlichen Anforderungen oder Nachbearbeitungsbedarf der Buchhaltung noch Buchhalter- oder Steuerberatungskosten von jährlich 500 – 3.000 EUR zu veranschlagen sind, dann wird schnell klar, dass die Software selbst eigentlich einen unwesentlichen Kostenfaktor darstellt.

Willst du Belege digital archivieren?

Viele Kleinunternehmer sammeln ihre Belege noch immer in Ablagen oder der sprichwörtlichen „Schuhschachtel“. Alles ist möglich. Wenn du dir allerdings einmal angewöhnt hast, jeden Beleg per Scan zu erfassen und online immer wieder darauf zugreifen kannst, dann magst du einen solchen Komfort nach ein paar Monaten nicht mehr missen.

Digitale Belegscans haben – je nach Anbieter – noch den Vorteil, dass die Belegdaten (z.B. Rechnungsdatum, Rechnungsnummer, Betrag, Steuer) direkt in den Buchungsdialog übernommen werden können. Das spart Zeit.

Österreichische oder internationale Software?

Im globalisierten Softwaremarkt genießen wir den Komfort, dass wir aus vielen internationalen Angeboten die besten Tools aussuchen können. Bei einer Fotobearbeitungssoftware oder einem Helpdesk Programm spielt es tatsächlich keine Rolle, ob die Software in den USA, in Indien oder in Österreich konzipiert und entwickelt wird.

Komplett anders ist die Situation für Fakturierungs- und Buchhaltungsprogramme. Hier führen selbst kleine fehlende gesetzliche Anpassungen dazu, dass die Software im schlimmsten Fall gar nicht einsetzbar ist oder mühsame händische Nachbearbeitung nötig wird, weil Funktionen fehlen.

Sehr unangenehm kann es werden, wenn du jahrelang eine Software einsetzt und erst bei einer Betriebsprüfung festgestellt wird, dass z.B. die Steuer nicht korrekt ausgewiesen wird oder die gesamte Aufzeichnung nicht den österreichischen Vorschriften entspricht. In diesem Fall kann nämlich der Betriebsprüfer die „Ordnungsmäßigkeit“ der Buchhaltung in Frage stellen. In diesem Fall schätzt er deinen Gewinn, anstatt die Auswertungen aus der Buchhaltung als Grundlage zu verwenden. Es sind keine Einzelfälle bei denen eine sparsame Entscheidung ein paar Jahre später durch Steuerschätzung zu einer kostspieligen Falle wird.

Deshalb: Achte genau darauf, ob die Software für den Einsatz in Österreich geeignet ist und der Anbieter einen Support in Österreich betreibt. Eine deutschsprachige Website allein ist dafür noch kein Indiz. Auch Software, die für den deutschen oder Schweizer Markt entwickelt wurde, ist für die österreichische Buchhaltung per se nicht geeignet.

Woran kannst du schnell erkennen, dass eine Software nicht für die österreichische Rechtslage entwickelt wurde?

- Website spricht das Thema Umsatzsteuer im Zusammenhang mit Fakturierung oder Buchhaltung nicht explizit an.

- Website oder Blogbeiträge sprechen von „Einnahmen-Überschuss-Rechnung (EÜR)“ (= deutsche Bezeichnung) statt von der österreichischen Einnahmen-/Ausgaben-Rechnung.

- Genannt wird UStVA (deutsche Bezeichnung), statt UVA.

- Datenübertragung per Elster (=Onlinedienst des dt. BMF) statt FinanzOnline (= österreichische Finanz).

- Adresseingabe erkennt keine vierstellige PLZ.

- Adresseingabe bietet amerikanische Staaten als Bundesland an.

- Datumseingabe im amerikanischen Datumsformat (z.B. 31/12/2021)

- Anbieter wirbt mit GoBD Konformität (= deutsche Konformität) statt Konformität mit der österreichischen „BAO“ (Bundesabgabenordnung).

In Österreich darf eine Software nicht erlauben, dass du Ausgangsrechnungen oder Buchhaltungsdaten rückwirkend änderst. Falls ein Anbieter damit wirbt, dass auch verschickte Rechnungen beliebig korrigiert werden können, ist Vorsicht angesagt. Dieses sicherlich praktische Feature führt nämlich dazu, dass deine Buchhaltung nicht die gesetzlichen Anforderungen in Österreich erfüllt. Gleiches gilt für die Änderung von Buchungen. Auch diese dürfen nur nachvollziehbar durch eine Gegenbuchung storniert werden.

Wie sehr bin ich Buchhaltungsprofi?

Wenn du Buchhaltung in der Schule oder auf der Uni gelernt hast, suchst du vielleicht Buchhaltungstools, die einen typischen Arbeitsablauf ermöglichen, wie ihn Buchhaltungsprofis verwenden: Belege sortieren und im Stapel verbuchen. Du wirst eine Buchungsmaske bevorzugen, die für Laien etwas abschreckend wirken kann, dir aber jede Flexibilität gibt unterschiedlichste Buchungssätze einzugeben.

Als Buchhaltungslaie wirst du froh sein, wenn die Software dir eine einfache Möglichkeit anbietet, Belege einzuscannen, dabei die relevanten Daten ausliest und du nur die buchhaltungsrelevanten Daten (z.B. Konto) ergänzen musst, ohne dass die Erfassung für dich zu abschreckend „technisch“ aussieht.

Je nach Erfahrungslevel und Erwartungshaltung kann es deshalb sinnvoll sein, dass dein Tool eine typische „technische“ Buchungsmaske mit allen Flexibilitäten oder eine einfache Erfassungsmaske anbietet, die sich so anfühlt als wäre es gar keine Buchhaltung. Es gibt sogar Tools die sowohl einen „Beginner“- wie einen „Experten“-Modus anbieten.

Mach doch einen Test: Nimm eine reale Rechnung und probiere, wie sie sich in der Software verbuchen lässt und welche Unterstützung sie dir dabei bietet. Nochmal: Die Erwartungen an Buchhaltung sind unterschiedlich. Deshalb gibt es auch unterschiedliche Buchungsdialoge. Wichtig ist, dass du selbst damit klarkommst, oder dass der Anbieter dir per Chat oder Webinar-Hilfe einen schnellen Überblick geben kann, wie du deine Belege verbuchen kannst.

Hilfreich ist jedenfalls, wenn der Anbieter Steuersätze, Kontenrahmen oder Steuerzuordnungen bereits fix hinterlegt hat. Dann kannst du gleich loslegen mit dem Buchhalten. Andernfalls muss die Software erst einmal konfiguriert werden, was Zeit, Expertise oder die Hilfe des Steuerberaters braucht.

Sind dir Automatisierungen wichtig?

Als Freiberufler oder Unternehmer willst du dich um dein Kerngeschäft kümmern. Die Buchhaltung soll typischerweise so wenig Zeit wie möglich in Anspruch nehmen. Auch in diesem Punkt könnten die am Markt angebotenen Lösungen nicht unterschiedlicher sein: In manchen Lösungen muss jeder Geschäftsfall in allen Einzelheiten eingegeben und kontrolliert werden. Andere Tools denken mit und schlagen notwendige Eingaben automatisch vor. Deshalb lohnt es sich einen Blick auf die Automatisierungsmöglichkeiten in der Buchhaltung zu werfen. Die Überlegung dabei ist: Alles was in der Software automatisch läuft, musst du nicht selbst machen oder durchdenken.

Diese Automatisierungen sind besonders wertvoll:

- Automatische Hinterlegung von Steuerschlüsseln und Steuertexten bei Ausgangsrechnungen

Wenn du umsatzsteuerpflichtig bist, dann müssen Ausgangsrechnungen immer pro Artikel und auf der Gesamtrechnung die richtige Steuer ausweisen. Bei Lieferungen/Leistungen in die EU müssen die richtigen Steuertexte angedruckt werden. Das alles sollte automatisch richtig vorgeschlagen werden. Leider ein Manko, das viele amerikanische oder auch deutsche Tools nicht bieten.

- Automatische Verbuchung der Ausgangsrechnungen

Sind die Rechnungen einmal geschrieben und abgeschlossen, sollten sie automatisch in der Buchhaltung verbucht werden. Das erspart dir bereits 50% der gesamten Buchhaltungsarbeit! Und du hast dafür nicht einmal einen einzigen Mausklick getan.

- Erkennung und (halb-)automatische Zuordnung von Bankbewegungen

Manche Tools bieten die Möglichkeit, die Bewegungen deines Geschäftskontos online oder per CSV-Datei einzulesen. Beim Einlesen kann die Software die Daten interpretieren und so eine halbautomatische Verbuchung vorschlagen. Nach 2-3 Monaten Lernphase kann ein solches System über 70% aller Buchungen erkennen. Auch das erleichtert dir den Arbeitsaufwand enorm.

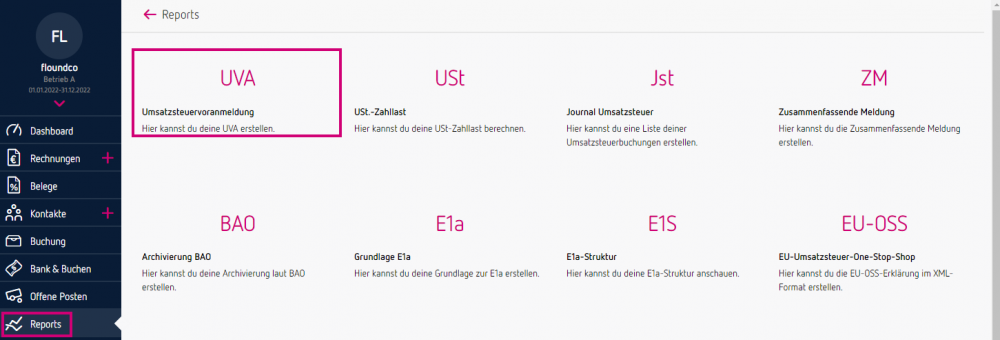

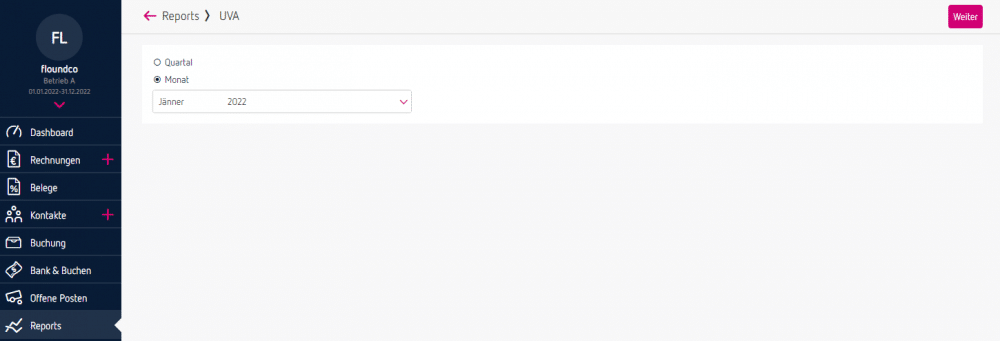

- Automatische Erstellung der Umsatzsteuervoranmeldung (UVA)

Die Umsatzsteuervoranmeldung gibst du einmal im Monat oder im Quartal ab. Schön, wenn deine Software die Steuererklärung bereits komplett durchrechnet und ausfüllt. Mit manchen Tools kannst du sogar Voranmeldungen und Erklärungen direkt zu FinanzOnline hochladen. Das spart noch mehr Zeit.

- Automatische Mahnvorschläge

Traditionelle Buchhaltungsprogramme arbeiten über Offene-Posten-Listen (OP-Liste). Einmal im Monat schaut sich der Buchhalter die OP-Liste an und wählt aus, welche Kunden gemahnt werden sollten. Praktisch ist es, wenn die Software diese Aufgabe übernimmt und dir laufend jene Kunden zur Zahlungserinnerung vorschlägt, die nicht gezahlt haben. So gewöhnst du dir an, regelmäßig zu mahnen. Die Inkassobüros wissen, dass sich Zahlungsausfälle verringern, je regelmäßiger Kunden gemahnt werden. Die Folge ist eine bessere Liquidität.

Support

Bietet dein Anbieter einen Support, bei dem echte Menschen und keine Chat-Roboter arbeiten? Sind die Supportmitarbeiter geschult auf Buchhaltungsfragen? Diese Fragen lassen sich nicht einfach von der Website beantworten. Am besten ist es, wenn du während der Testphase einmal eine Frage an den Supportservice schickst. Wie schnell wird geantwortet? Antwortet eine reale Person? Hilfreich ist es auch, wenn der Anbieter einen Blog oder ein Forum betreibt, wo du Antworten auf deine Fragen findest.

Die Softwareindustrie ist globalisiert, deshalb können wir glücklicherweise Software aus der ganzen Welt einsetzen. Wie sieht es aber aus, wenn du ein amerikanisches Tool verwendest und eine Frage zur österreichischen Umsatzsteuer hast? Hier wird dir der Support kaum helfen können.

Wichtig ist deshalb die Frage, ob dein Anbieter tatsächlich einen Support-Service in Österreich betreibt, oder ob es nur so aussieht als ob.

Checkliste

- Bietet das Tool neben Buchhaltung auch Fakturierung?

- Werden Ausgangsrechnungen ohne manuellen Aufwand automatisch verbucht?

- Mahnungen erstellen

- Mahnvorschläge werden automatisch erstellt

- Kassabuch führen – RKSV-konform

- Ausgangsrechnungen automatisch verbuchen

- Kleinunternehmerregelung (Umsatzsteuer)

- BAO-Export

- Steuerberater-Zugriff möglich

- Datenexport für Steuerberatersysteme (BMD, RZL, dvo, Datev)

- Umsatzsteuervoranmeldung (UVA)

- Scannen von Belegen

- Automatisches Auslesen von Belegen

- Mehrbenutzerfähigkeit

- Doppelte Buchhaltung (Bilanzierung)

- Cloud-Lösung

- Automatische Zuordnung von Steuersätzen

- Österreichischer Kontenrahmen automatisch hinterlegt

- BAO-Konformität

- Steuerschlüssel bei Ausgangsrechnungen automatisch zuordnen

- Automatische Verbuchung von Ausgangsrechnungen

- Automatische Erstellung der UVA

- Österreichischer Support

- Profimodus bei Buchhaltungsmaske

- Beginner-Modus zum Erfassen und Verbuchen von Belegen

- Einnahmen-/Ausgaben-Rechnung

- Doppelte Buchhaltung

The post 10 Kriterien zur Auswahl der optimalen Buchhaltungssoftware für Kleinunternehmer appeared first on ProSaldo.net.